来源:DataEye

“贪玩游戏”的运营商中旭未来上市两个月,股价翻了一倍以上,市值突破150亿大关。

但是中旭未来上市后首份财报让人失望——收入和净利润双降,游戏业务收入甚至同比下滑35%。

靠传奇游戏上市,跻身中国TOP5手游发行商,中旭未来今年表现如何?

一、首份财报遭“滑铁卢”?收入和利润双降,销售费用率赶超三七

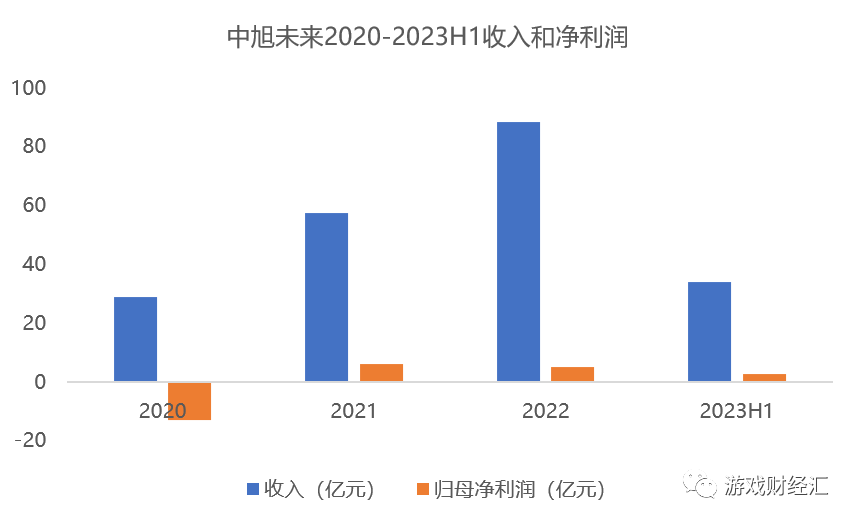

2020-2022年,中旭未来收入保持高速增长,三年时间收入翻了两倍。

2022年,中旭未来收入达88.17亿元,仅次于腾讯、网易、三七、世纪华通,是中国第五大手游发行公司。

然而,今年上半年,中旭未来营收34亿元,同比下滑25.04%,归母净利润2.76亿元,同比下滑18.49%。

分业务来看,中旭未来的游戏业务收入下滑35.0%至32.62亿元,消费品业务收入上升89.9%至1.27亿元。

来源:公司财报;游戏财经汇制图

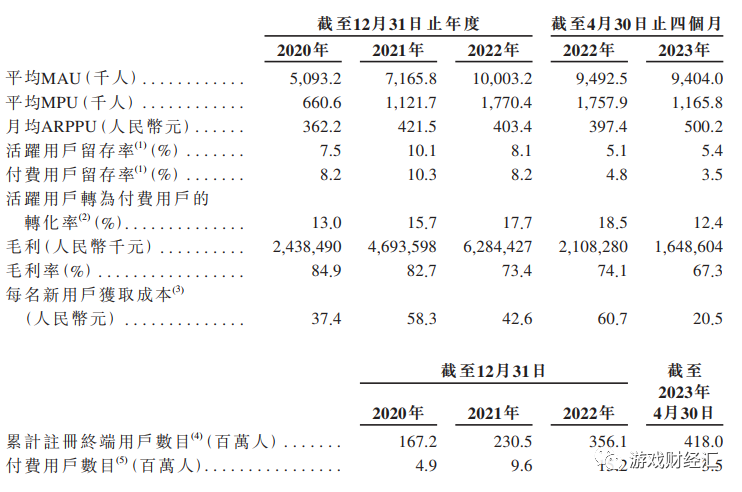

与此同时,中旭未来的平均MAU、平均MPU、付费用户留存率均较2022年同期出现下滑。

来源:中旭未来招股书

可见,传奇类游戏的扛把子,业务也遇到瓶颈了。

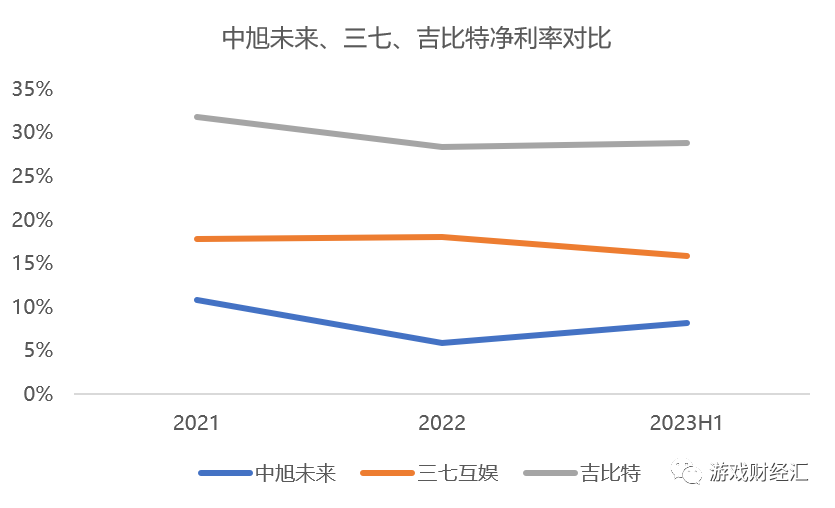

近三年来,中旭未来净利率仅在10%上下浮动,远低于吉比特、三七互娱等厂商。

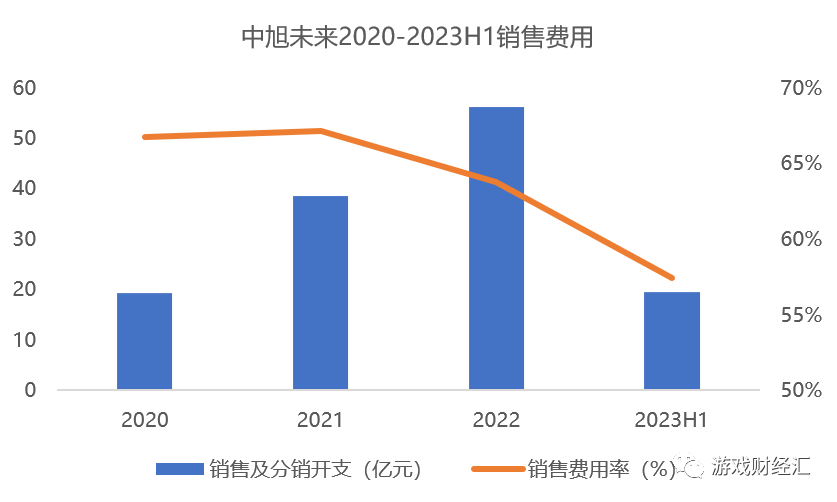

中旭未来净利率低,主要因为营销及推广开支居高不下。营销及推广开支主要包括网上流量获取费、线下营销开支及明星代言费。

2020-2022年,中旭未来销售费用率均超过60%。2023年上半年,公司减少了营销行为,销售费用率有所下滑,但仍超过55%。目前中旭未来的销售费用率超过三七,是国内销售费用率最高的游戏股之一。

此外,中旭未来目前若干游戏产品(包括怒火一刀及国战传奇)已进入其生命周期后期阶段。其中,收入贡献最高的五款传奇游戏的平均剩余可用年期介乎3年至5年。

传奇游戏严重依赖买量,今年新游大作发布密集、爆款频出,传奇游戏获量已从红海杀成了血海。加上公司主力产品逐步进入衰退期,公司传奇类游戏收入下滑也属于情理之中。

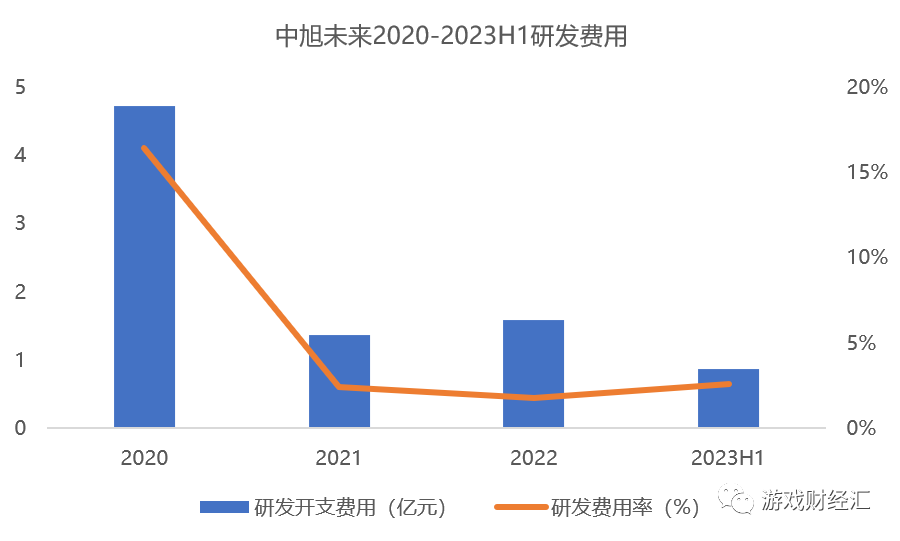

近三年,中旭未来重营销轻研发,销售费用率长年维持高位,但研发费用率却一路下滑至2%左右。今年上半年,中旭未来研发费用仅8600多万元,研发费用率约2.6%,远低于行业均值。

目前中旭未来的大部分游戏并非自研,而是授权或收购而来。

截至2023年6月30日,中旭未来有1218名雇员,研发人员只有314名,占比约1/4。与同体量游戏公司相比,中旭未来研发人员数量较少。

传奇游戏的受众固定,玩家大多是30到40岁的中年男性,其他圈层较难打入。目前目标用户尚愿意为情怀买单,但随着这一批人的老去,中旭未来传奇类产品的收入恐出现下滑。

“扛把子”传奇品类陷入瓶颈,中旭未来将如何转型?

二、转型进行时:发展消费品业务,试水非传奇品类、押注小游戏及游戏出海?

在买量成本增高、传奇品类陷入瓶颈的背景之下,中旭未来也开始摸索第二收入曲线。

第一,试水非传奇品类,如SLG、卡牌和休闲游戏等。

近两年,中旭未来也开始试水非传奇品类,试图扩大游戏的类型覆盖范围。

据游戏财经汇不完全统计,中旭未来近两年已经推出了10余款非传奇游戏,游戏类型涵盖休闲、SLG、模拟经营、放置角色扮演、卡牌、Roguelike角色扮演、MMORPG等。

来源:公开资料;游戏财经汇制图

今年以来,中旭未来上线了放置角色扮演《X 히어로-도둑 잡아라》、休闲塔防《荣耀战争》、卡牌《天雷滚滚:拜見如來佛祖》、MMORPG《全民江湖》、Roguelike角色扮演《三国吧兄弟》等多款非传奇类游戏。

虽然从市场表现上来看,上述产品收入暂时不及传奇品类。

武侠MMORPG手游《全民江湖》由于上线时间晚于竞品《热血江湖-怀旧版》,失去了先发优势,iOS端预估下载和预估收入均远不及竞品。

点点数据显示,《全民江湖》iOS端预估收入约830万元,《热血江湖-怀旧版》iOS端预估收入约7660万元。(此处仅有iOS渠道数据,安卓端并未统计。考虑到贪玩和恺英的产品,往往会针对安卓端大量长尾渠道进行更细致的运营,故上述数据仅供简单参考,不能得出全面定论)

同时上线了APP端和微信小游戏的三国题材休闲割草游戏《三国吧兄弟》,APP端iOS收入约1700多万元(点点数据预估),小游戏版的表现更胜一筹,目前位居小游戏畅销榜第9位。

中旭未来在招股书中也表示,公司专注于RPG产品,同时扩大游戏管线的类型覆盖范围(包括休闲游戏及SLG)。

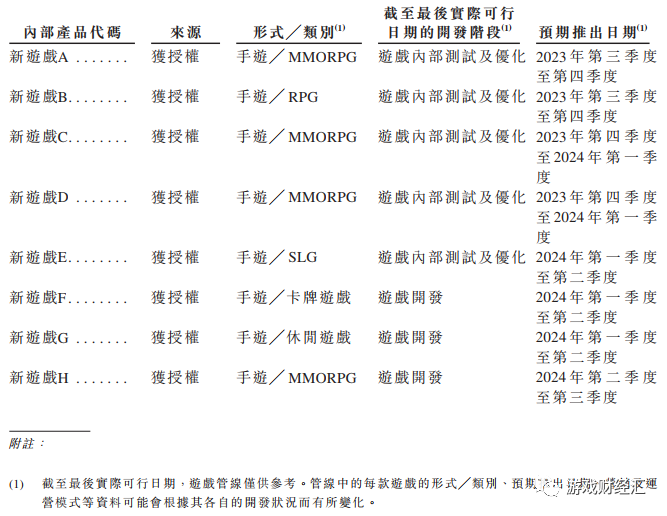

从储备产品来看,中旭未来储备产品大部分都是RPG/MMORPG游戏,但也包括SLG、卡牌和休闲游戏。

来源:中旭未来招股书

近期,由恺英研发、贪玩游戏联合发行的MMORPG游戏《斗罗大陆·诛邪传说》已取得版号, 预计将于2024年上线。该游戏有“斗罗大陆”IP加持,有望成爆款,值得我们重点关注。

第二,大举进军小游戏赛道。

小游戏是中旭未来今年重点布局的领域。今年以来,中旭未来推出了多款微信小游戏。

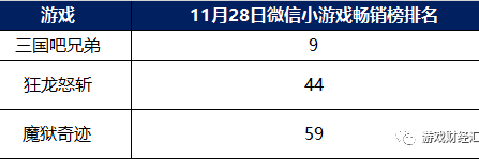

11月28日微信小游戏畅销榜排名显示,中旭未来有3款产品位居畅销榜TOP99,表现最好的是一款三国题材休闲割草游戏《三国吧兄弟》,主打割草快感,目前位居小游戏畅销榜第9位。传奇类游戏《狂龙怒斩》位列第44,魔幻游戏《魔狱奇迹》第59。

来源:微信小游戏排行榜;游戏财经汇制图

注:微信小游戏畅销榜的排名实时更新,排名起伏变动较大,中旭未来旗下《原始传奇》《全民江湖》《神圣联盟》《王者大冒险》等小游戏也多次进入畅销榜TOP99。

从小游戏入围数量来看,中旭未来仅次于三七、腾讯、豪腾,优于吉比特、灵犀互娱等游戏大厂。

中旭未来在小游戏领域延续过往高举高打的买量策略。

根据DataEye独家公布的微信小游戏数据,《三国吧兄弟》位列消耗总榜第13名,《原始传奇》位列10月消耗增长榜第4、《王者大冒险》第15。

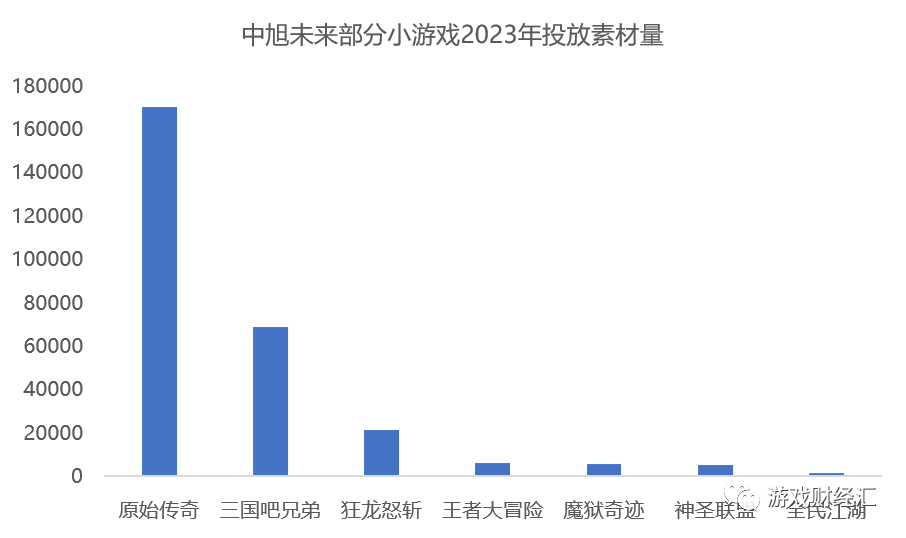

根据DataEye-ADX数据,《原始传奇》小游戏今年以来投放了超17万组素材,《三国吧兄弟》小游戏也投放了超6万组,《狂龙怒斩》投放了超2万组。

来源:DataEye-ADX;游戏财经汇制图

传奇游戏严重依赖买量,在传奇APP获量低效的情况下,中旭未来转战小游戏不失为一个明智的选择。传奇类产品的用户付费数据更高,在小游戏赛道中仍具备买量优势。

9月底,盛趣游戏获得传奇系列IP中国大陆完整独占权后,中旭未来、三九互娱、三七互娱等厂商已从盛趣取得了第一批小程序游戏的完整正版授权。这是传奇IP进入中国23年来,首次正式进军小程序领域。

三七、贪玩、三九获盛趣正版授权,意味着传奇小游戏走出无授权的灰色地带,头部厂商可以“放开手脚”。中小厂商或将加速出清,头部厂商的市场集中度将进一步提升,这对于中旭未来来说或许是一个利好的信号。

DataEye研究院曾预计,2023年传奇微信小游戏市场流水规模约12亿。

若扣除10%的IP授权抽成,以及微信平台30-40%的流水抽成,留给游戏厂商的蛋糕恐怕只有6-7亿。这块并不算大的蛋糕,还需要好几家厂商去分。

第三,加速推进游戏出海。

去年以来,中旭未来在海外发布了多款非传奇类产品。其中,《三国吧兄弟》海外版《咻咻三国》表现最好。

来源:公开资料;游戏财经汇制图

《三国吧兄弟》海外版《咻咻三国》自8月底上线港台地区之后,市场表现整体可观。点点数据显示,从预估数据来看,《咻咻三国》上线至今,在港台地区双端下载量合计超过59万次,预估收入超过4600万元。

市场排名方面,该游戏在上线后市场表现稳定。截至11月28日,《咻咻三国》iOS端在中国台湾地区稳定在40名左右,而中国香港地区则稳定在80名左右。

游戏财经汇发现,近期中旭未来正在招聘海外市场负责人、海外广告投放、游戏创意策划、海外游戏运营等多个海外岗位。从招聘信息来看,中国港澳台、东南亚、日韩市场可能是中旭未来出海的第一站。

从IPO募集资金的用途来看,中旭未来募集资金的10%(约1290万元)用于拓展国外的选定市场及发展海外业务。具体策略包括开发海外营销及运营能力,通过邀请国际名人及 KOL增强品牌知名度,招聘更多人才以支持开拓及发展海外市场等。

第四,拓展消费品业务,挖掘新消费场景。

中旭未来于2020年底建立自有速食食品品牌「渣渣灰」,于2021年底推出潮玩品牌「Bro Kooli」。

今年上半年,中旭未来消费品业务收入达1.27亿元,同比增长89.9%。消费品业务体量虽小,但增速较快。

在募集资金用途中,中旭未来计划拿出550万港元(占比5%)用于加强及扩展消费品业务。具体策略包括扩大快餐食品产品类别及提高渣渣灰品牌知名度,提升 Bro Kooli 品牌,建立新消费产品业务或品牌等。

目前来看,中旭未来探索的四条路径,第二条小游戏以及第四条消费品业务已经摸索了一些经验、也取得了一些成绩,其余两条并不容易。

由于中旭未来自研能力较弱,无论是试水非传奇品类还是游戏出海,均高度依赖于外部产品。

但当下,整个市场都存在产品荒,游戏厂商也倾向于研运一体(游戏财经汇了解到,今年多家中型研发公司均组建海外发行团队),这也意味着中旭未来将较难拿到好产品。

三、总结

为了上市,中旭未来将自己包装成“中国数字互动娱乐行业的市场领导者”,围绕“吃”、“喝”、“玩”、“乐”四大领域,为用户提供一站式服务。在玩的领域,中旭未来有“贪玩游戏”,吃的领域有速食食品品牌「渣渣灰」,玩的领域有潮玩品牌「Bro Kooli」,喝的领域暂时还没有布局。

但很显然,游戏业务才是中旭未来的基本盘,而游戏业务的收入主要来自传奇类游戏。

传奇游戏严重依赖买量,今年新游大作发布密集、爆款频出,传奇游戏明显卷不动了。中旭未来上半年收入、利润双双下滑,从中可见一斑。加上中旭未来的主力产品逐步进入衰退期,公司的业务亟需转型。

在此之下,中旭未来也开始摸索第二收入曲线:试水非传奇品类,押注小游戏,游戏出海,以及拓展消费品业务。

目前来看,中旭未来在小游戏以及消费品业务领域取得了一些成绩,试水非传奇品类以及游戏出海还有很长的路要走。

凭借传奇游戏,中旭未来成立八年就成功上市,并跻身中国TOP5手游发行商。下一个八年,中旭未来若想更进一步,可能需要做出一些突破,并不只局限于传奇游戏。对此,我们会持续关注。

2023-06-09

2023-06-09

13887

13887

腾讯一骑绝尘,三七紧随其后,冰川增速第一,40家游戏股出海成绩观察

2023-06-09

24544

2023-06-09

24544

2023,国产影视出海图鉴

2022-08-22

21822

穿过乏力沼泽:2022手机出海新变局

2023-06-09

18783

拉美跨境电商迈入深水区

2023-06-09

18898

2023-06-09

18898

网易游戏,激进出海