来源:雷科技

北京时间11月13日美股盘前,滴滴公布了三季度财报。这一次,总算慢慢缓过劲了:营收创造历史纪录,成本也在持续优化。滴滴的财报当然不完美,比如尚未扭亏为盈,还要应对网约车行业越来越残酷的竞争。不过瑕不掩瑜,投资者对滴滴这份财报相当认可,其在OTC市场的股价收盘大涨9.46%就是最好的证据。

很多人会说,年初恢复上架和注册新用户,是滴滴触底反弹的转折点。此话不无道理,但结论未免过于简单粗暴。实际上,在尚未恢复上架时,滴滴就已经做了各种部署、讨好用户,才能在重新上线后吃到新一波红利。

问题在于,网约车市场真的要饱和了,且很难找到新的增长空间。守住在网约车行业的江山,决定滴滴的下限和当下的业绩,但要突破瓶颈、扭亏为盈,寻找新增量还是刻不容缓。

(图片来自滴滴官方微博)

滴滴的喜与忧:营收创历史,利润难转正

细看之下,滴滴这份财报的优缺点都十分明显。

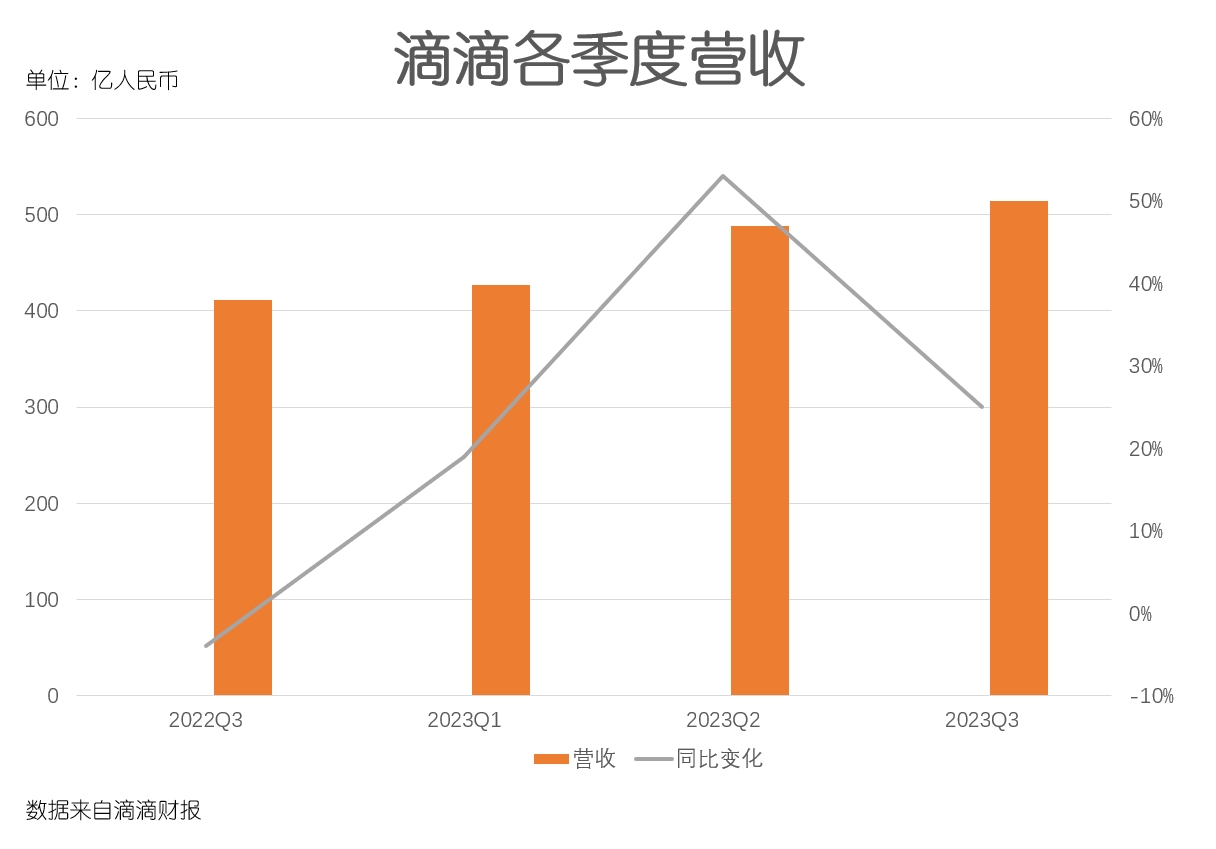

优点,正如前文所说,是创历史的营收和GTV。数据显示,三季度滴滴总收入为514亿元,同比增长25%。按分部计算,中国出行业务收入为466亿元,同比增长27%,占比仍在90%以上;国际业务收入则录得20亿元,同比增幅为28%。

营收创新高,自然要归功于同样创纪录的915亿GTV,其中中国出行、国际业务分别为725亿和190亿,同比分别增长33%和52%。

不过需要注意的是,滴滴中国出行业务的客单价为25.2元,同比仅增长约1%,远低于此前两个季度的7%、9%。滴滴能录得创纪录的GTV,主要是以量取胜,走薄利多销的路线。

其中,核心平台总订单高达35.79亿,同比增长34%,日均订单量突破3030万,同样刷新了历史纪录。大盘回暖,固然对滴滴十分有利。但能抓住复苏红利,主要归功于自身的努力。毕竟除了发放满减优惠券、加大营销力度等常规手段外,滴滴还抓住了演唱会、暑期旅游旺季等热点,推出了一系列活动。

比如针对演唱会期间激增的出行需求,滴滴一边,提前和当地交管部门做好沟通,安排接驳点并组建演唱会保障车队;另一边发放演唱会打车补贴,包括最高5折专属优惠券和司机接单激励计划。

(图片来自滴滴官方微博)

而要说缺点,当然是绕不开的亏损问题。

财报显示,三季度滴滴经调整EBITA亏损为3亿元。其中,国内业务表现较好,经调整EBITA盈利录得15亿元,但国际业务亏损高达8亿元,同比有所放大。

国际业务亏损增加,和加速扩张的战略有直接关系。好在滴滴的支出已相当克制,虽然多项主要支出都有所增长,但增幅不算夸张。

三季度,滴滴收入成本合计为434亿元,营收占比84.4%,同比小幅提升2.5%。其中,销售及营销支出为28亿占据大头,研发支出则录得21亿元,低于去年同期的25亿,主要是因为智能汽车相关投入减少。

总的来说,滴滴三季度的表现瑕不掩瑜,中国出行业务的核心地位愈发突出。接下来,滴滴还需要围绕这个主业强化优势、提升经营效率,争取更多市场份额。

竞争对手不缺车了,滴滴如何捍卫网约车王座?

三季度财报发布后,程维对滴滴未来的发展方向给出了这样的说法:聚焦出行服务,继续拓实主业。

在用户端,围绕拉新和留存两个层面,滴滴过去一个季度做了大量工作。人均沉迷薅羊毛的年代,派优惠券当然是最简单粗暴也最有效的做法。据投行测算,以GTV和营收为参照,滴滴三季度给消费者发放的补贴环比提升了2%。

除此之外,滴滴还不断加强和各大品牌的联名、互动,拉近和用户的距离。比如10月底上线了“打车送王者荣耀传说皮肤”活动,9月中旬则和薄荷盲盒合作推出滴滴&范特西音乐宇宙限定套装。

(图片来自滴滴官方微博)

针对司机这一边,平台的动作反倒没有那么多。再联想到此前铺天盖地的网约车运力饱和、网约车司机接单量下降等传闻,或许并非空穴来风。在基础运力日渐饱和的情况下,平台掌握了主导权,司机和车辆的供应也比过往更加稳定,在处理和司机的关系时自然可以更加从容。

对滴滴来讲,运力问题具有两面性。网约车行业的竞争壁垒并不高,在大部分平台运力不足的时候,司机多、车多就是滴滴最大的优势,直到现在其运力仍傲视群雄。根据滴滴官方公布的数据,今年1-10月,滴滴网约车活跃司机586万,同比增加142万。

但不得不说,随着网约车司机、车辆规模不断增加,其他平台也能满足日常出行需求,滴滴的优势正在削弱。

对于这些宏观数据,普通用户、司机和平台的感知是截然不同的。

站在用户的角度,运力饱和最直观的表现是其他平台叫车没有那么难了,滴滴依旧是最方便快捷的,只不过稀缺性正在流失;而站在司机的角度,订单分流严重,又不想和单一平台绑死,多平台注册、同时接单成为常态——反过来,又会让各个平台的运力供给同步增加,形成闭环。

平台对这一现象自然是忧喜参半。喜的是运力得到保障,忧的是竞争对手同样得到补强。而当量的争夺已经来到拐点,补贴也没法玩出新花样,提质就会变得更加重要——谁能提供更舒适的服务、更健全的保障,谁就能赢得用户和司机的青睐。

滴滴频繁搞联名活动,正是提升品牌形象、培养用户使用习惯的其中一种手段,但光有这一招还不够。在安全性、售后的客服沟通、人性化关怀等方面,各大网约车平台都还有提升的空间。

还好,各大平台也意识到问题所在。今年9月,滴滴上线了“橙意保障”节日关怀系列活动,在广州、上海、成都等地举办司机中秋宴、司机福利站等活动,并推出了节假日错峰休息奖励;针对用户端,则先后升级了亲友守护、学生权益等功能,提供更多安全保障。

经过多年高速发展和下沉渗透,网约车行业的增长速度确实不可能一直停留在巅峰,但基本盘是很稳定的。只要滴滴守住这片江山,就能守住自己的下限。

四处寻觅新增长点,除了自动驾驶滴滴还能寄望啥?

攻守平衡,是一家企业的生存之道。中国出行业务是滴滴的基本盘,任务自然是守住优势;在此之外,滴滴要想获得更大发展空间,也必须主动出击,寻找新增长点。

在过去很长一段时间,自动驾驶都是最被看好的出路,滴滴在这个领域的动作也确实相当频繁。

今年10月,滴滴自动驾驶宣布获得广汽集团子公司和广州开发区投资集团合计不超过1.49亿美元的融资,刷新了年内的自动驾驶融资纪录;不久后,滴滴自动驾驶货运业务KargoBot(卡尔动力)也获得了4.5亿元外部融资,并开启独立运营。

有实力强大的盟友襄助又早早规划好了多年发展路径,滴滴自动驾驶看起来已驶上正轨。但光有一个自动驾驶还不够,滴滴需要做好多手准备。

财报显示,截止三季度末滴滴现金及现金等价物、受限资金和理财投资余额合计为546亿元,同比增长约12%。手握热钱的滴滴,当然不会一直按兵不动。从近期的举措来看,出海、金融科技、同城快送等都是滴滴重点关注的方向。

这当中,又以国际业务戏份最重。早在2019年,滴滴就在收缩外卖、小桔车服等业务的同时,宣布发力海外市场。程维在月度全员会议上将国际化单列为重点项目,并任命滴滴战略高级副总裁朱景士兼管国际及金融业务。大举进军海外三年多,滴滴仍未放缓扩张步伐,当前的重点是非洲、欧洲和中东市场。

不过要想征服海外,难免要迈过一道关卡:和Uber、Lyft的正面竞争。

Uber在海外市场的日子也不太好过,今年二季度首次实现正营业利润,主要还是靠本土市场和外卖业务。除此之外,Uber和Lyft都在为水涨船高的补贴费用和全球通胀烦恼。

Uber CEO Dara Khosrowshahi在接受媒体采访时就直言,当得知2.95英里的行程费用高达51美元时简直“大吃一惊”。尤其是通胀严重的欧洲地区,Dara Khosrowshahi正积极推动减负计划,甚至对前任CEO Travis Kalanick建立的补贴政策颇有微词。滴滴走出国门,也必然要面对更严峻的通胀压力,需要更小心控制成本。

至于另外几个新业务,滴滴目前的投入还很谨慎。

滴滴快送不久前在南京上线时就相当低调,司机的入驻条件也相对宽松,且和原有的考核体系形成区隔,司机接快送单不会影响原有的口碑值和服务分。数智化充电运营服务小桔充电站则在10月底低调推出“小桔优选站2.0”版本,目前仅在北上广深等少数一线、新一线城市落地。

可以看出,滴滴没有忘记之前在社区团购、外卖等项目上栽的跟头,变得更加冷静、克制。或许扩张步伐看起来并不快,但能把每一步走得更踏实,也不是一件坏事。

2026-03-19

2026-03-19

20973

20973

用滴滴AI打车,让出行更懂你

2024-03-25

12046

2024-03-25

12046

10岁的小鹏,要“跑滴滴”了?

2023-08-29

12188

滴滴效法华为,首先交个“鹏”友