作者 | 萧杰

上市两年多、持续亏损的快手,终于扳回了一局。

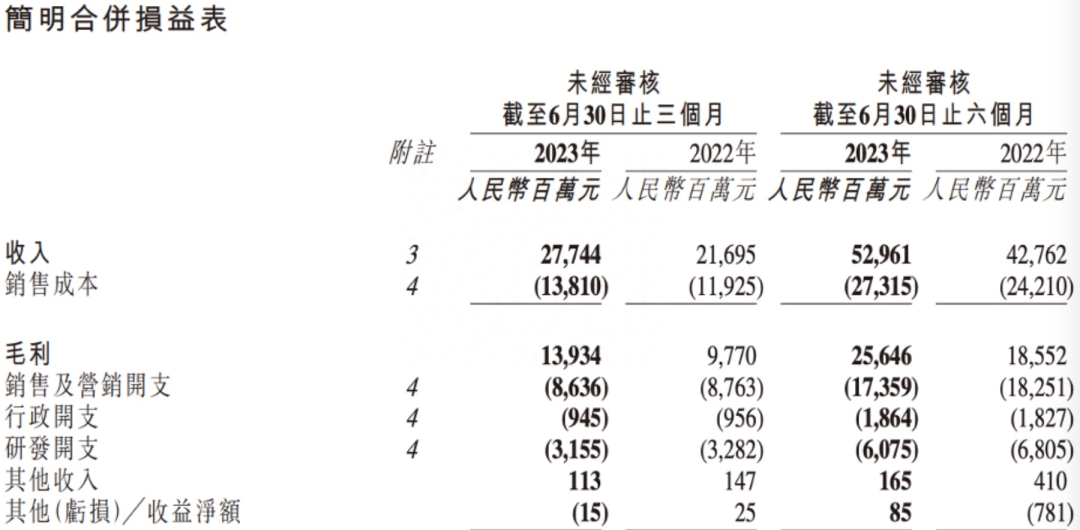

在快手近日发布的2023年第二季度及中期业绩中,其营收达277.4亿元,同比增长27.9%。

更值得关注的是,快手的亏损从去年同期的31.76亿元,转为盈利14.81亿元,经调整净利润26.9亿元。

快手盈利的增速惊人,也验证了短视频挣钱的商业路径,但这份可观的成绩背后,仍有如何保持盈利的挑战。以及面对抖音、淘宝等电商平台的发展,快手不得不加速奔跑。

01 盈利之下,也有“隐忧”

快手之所以能快速扭亏为盈,一方面在于降本增效的实施;另一方面,在于其用户规模、收入以及利润三方面的强劲增长。

毕竟从2021年第四季度,快手就开始控制成本,在接连几个季度的“省吃俭用”下,快手的相关数据得到了优化。比如,销售及营销开支已六个季度同比增速为负,今年二季度86亿元同比减少1%;快手行政开支已四个季度连续下滑,二季度的9.45亿元同比降低1.2%。对于创新和边缘性业务,快手也是能砍则砍。

回到本季度的表现中,快手在2023Q2实现收入277.44亿元,同比增长27.9%。在营收超出市场预期之余,快手经调整净利润26.9亿元,不仅大幅高于市场一致预期的14.99亿元,而且环比Q1大涨了63倍。

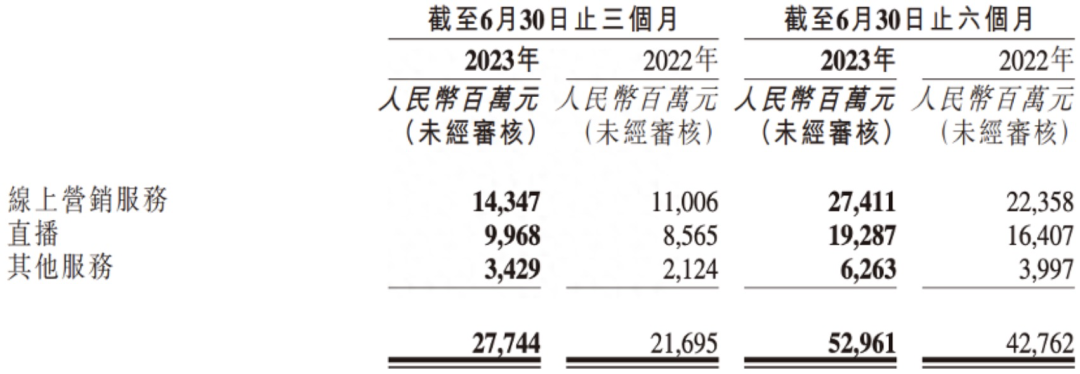

财报一经发布,快手总裁程一笑就表示,线上营销服务、直播和其他服务(含电商)收入是拉动快手营收的“三驾马车”。

在这三项业务中,快手线上营销服务收入为143.5亿元,同比增长30.4%,贡献总营收51.7%;直播收入为99.7亿元,同比增长16.4%,贡献总营收35.9%;其他服务(含电商)收入为34.3亿元,同比增长61.4%,贡献总营收12.4%。

可以看出,广告业务仍占据快手营收的半壁江山。而作为核心业务的快手广告,分为内循环广告和外循环广告:“内循环”是指快手平台上的商家和主播在站内投放广告;“外循环”则是指来自站外的品牌和商家在站内投放广告。

报告期内的外循环广告并无太多优势,随行业波动。内循环广告则以高于GMV 39%的同比增速继续增长。

此外,618大促拉动和整体广告大环境复苏的因素,也是快手广告收入跑过行业均值的重要原因。据快手披露,今年6月1日—6月18日大促期间,快手电商订单量同比去年增长了约40%,买家数同比增长约30%。电商业务与广告业务相辅相成,所以电商业务也保持高速增长,未来可能成为支撑公司业绩的核心业务。

当广告和电商齐速增长,便为快手毛利率上涨提供了空间,亏损也逐渐变为盈利。快手在本季度的毛利率达50.2%,环比今年一季度表现良好,相比上年同期也增长了5.2%。

与此同时,快手不断优化内容生态建设,提升精细化运营能力,增强获客效率。在今年二季度,其DAU和MAU分别录得3.76亿和6.73亿,分别同比增长了8.3%和14.8%。两项数据纷纷均突破历史新高。

然而,快手并非没有忧虑。今年二季度快手用户的使用时长出现下降,二季度日活用户的日均使用时长是117.2分钟,从各季度对比看来,本季度日均使用时长为自2021年第三季度以来的新低,环比上季度的126.8分钟也出现明显的下降。

也就是说,新增加的用户,或许在使用黏性上不高,但稀释了之前的日均使用时长。随着视频号等强劲对手的蓬勃发展,快手无法避免接下来要面对的愈发严峻的用户注意力争夺战。所以,快手仍不可松懈。

02 加码本地生活,扩展电商版图

如何让业务持续盈利?

程一笑在电话会中提到,货架电商是快手电商全域经营新的增长点。

视频是老铁们建立信任的基础,电商是实现转化的关键,优化电商各环节的体验与衔接,是快手搭建商城的重中之重。

目前,快手电商的泛货架场域包括推荐、商城、搜索、店铺等不同场景,虽然目前商城还在测试和起量阶段,但二季度快手泛货架的GMV仍然实现了高双位数的同比增长。

商城虽还在起量阶段,但快手已在搜索场域方面不断优化,为消费者提供更精准流畅的服务。例如在入口展示页面,加强看后搜索需求的承接,增加更多入口;加强搜索商品意图识别,优化物料展示样式,提升搜索的转化效率。这些动作也使得二季度快手搜索GMV同比增长约90%。

据悉,快手还将在下半年逐步推进电商商城一级入口的灰度测试。这意味着各大短视频平台的电商较量迈入下一个阶段。

此外,本地生活业务也是快手未来发展的重点业务。去年,快手将本地生活业务升级为独立部门,由原电商事业部负责人笑古来掌舵。

今年第二季度,快手加快开城策略,引入更多本地商家和商品供给,加大餐饮业务之外,还打造了酒旅产品。发展初期增长较猛,快手本地生活Q2环比增长200%。

但快手要分得一杯羹并不容易,目前本地生活领域已经是一片红海。且不说美团饿了么等行业头部平台,抖音今年也加速了本地生活业务的布局,基本上完成了从0到1的业务搭建和快速起量,今年年初小红书也组建了本地生活广告团队。

程一笑也坦言,本地生活市场竞争激烈,但竞争也代表更多可能性,快手要突破行业天花板提升与竞争格局重塑的机会来抢占市场份额。

谈及二季度快手本地生活业务核心发力点,程一笑表示快手主要围绕加速城市以及品类扩张、丰富商品类别、优化交易链路和生态这三个方面加速布局,以提升商家的活跃度和互动性。

快手希望通过以“短视频+直播”为核心的“内容种草”场域,和以“搜索+商城”为核心的“泛货架”场域,来深耕多项业务。放在本地生活领域,平台确实能通过流量倾斜和内容创作进行快速种草、拔草。

但快手似乎没有差异化的竞争优势,且外卖大战一旦开始,平台难免要烧钱换规模。

处于“新手村”的快手在完成本地生活基建后,于今年上半年,开始着手推进重点城市的“模型验证”。经多次比对,快手选定了上海、成都、深圳、青岛、石家庄、哈尔滨为最早的六个城市,代表各种类型,其希望在跑通后能复制到其他城市。

然而实际情况并非如此。本地生活领域,具体到不同城市特色,商家规模拓展、商家达人运营、用户规则制定等方面,都需要花大量人力物力研究。而且快手前方还有美团、抖音、淘宝、微信、小红书、京东、高德等平台布局本地生活。快手想要冲到前线,拿下本地生活的里程碑,并非易事。

总之,纵向看完快手的核心业务,以及将要大力发展的新业务。再横向对比竞争对手的现状,快手也存在隐忧。

03 从技术与出海方向找新增点

尽管快手的业务基本向好,但在存量时代,互联网巨头们互相刺入彼此腹地,竞争也随之加剧。

首先,从交易规模来看,阿里8.3万亿、京东3.47万亿、抖音1.5万亿GMV,都比快手的9000亿元高不少。

而直播业务作为快手基本盘,在二季度仍保持了16%的增速。这得益于快手品牌化率不断提升,以及年初以来快手对头部主播的大力加持。在本季度内,快手在吸引新商家入驻的同时,主要通过流量倾斜的政策来加大对品牌的扶持力度,同期的新增品牌数量同比近90%,品牌GMV占比亦在持续提升。

此前,快手还上线了核心品牌补贴频道“大牌大补”,用平台工具和补贴来着力吸引更多品牌参与其中。可以看出快手对于品牌的焦虑和重视。

不过,快手平台隔一段时间便会对短视频、直播内容进行整改。今年6月,平台再次展开直播专项整治。并且直播平台的监管会愈发严格,这对快手下半年的营收或许会造成影响。

国内各大平台的电商、直播业务打得不可开交,众多互联网巨头也将目光转向海外,希望寻找新的增长曲线。今年第二季度,快手海外总营收为1.03亿元。但快手海外业务没有高举高打,快手旗下主攻拉美的Kwai,主攻东南亚市场SnackVideo,以及主攻北美市场的Zynn,目前体量都不算大,还有增长空间。

除了原有业务,快手紧跟大模型风口,在AI赛道加速,自研的大语言模型“快意”(KwaiYii)已开启内测,并为业务团队提供了标准API和定制化项目合作方案。

在AIGC方面,快手还打造了“全模态大模型AIGC”解决方案。关于大模型进展方面,程一笑表示,目前研发团队正在按计划推进大模型的开发和训练,同时研发训练多个数百亿参数规模的大语言模型。

但在大语言模型领域,也有深耕多年的百度推出了文心一言,也有刚入局者抖音推出了BuboGPT。两面夹击中的快手,想要吃到红利,也要看其下的功夫了。

另一方面,在用户增长层面,快手的用户增速有所放缓。2020年,快手日活增速为50%,到了2022年只有13.3%。截至今年二季度,快手平均日活用户达3.76亿,同比增长8.3%。

抖音也在降速,但抖音日活高达8.5亿。再看腾讯和小红书。其中微信视频号在2022年日活规模已超过4亿。

在今年二季度报表中,微信视频号总用户时长同比几乎翻倍,贡献了超过30亿元广告收入。这意味着视频号正在逐步扩大商业化步伐。而腾讯对视频号的扶持可谓颇多,比如今年的创作者分成计划、付费订阅体系,都在帮视频号抢占用户关注。

今年初,小红书日活用户突破1亿,今年还将提升直播业务为独立部门,直播内容和直播电商等业务优先级进一步提升。

各大平台对电商的重视与资源倾斜,都在对快手的核心业务造成冲击。今年的下半年,快手仍需卯足劲头,加速狂奔。