11 月 16 日,EGO 上海分会会员、启赟金融 CTO 马连浩作为 EGO 线上分享第三季的嘉宾,与大家交流了跨境支付系统架构。本文根据当天分享口述内容整理。

口述 | 马连浩整理 | 赵新龙10 年支付行业老兵

我在 2017 年加入启赟金融(以下简称 iPayLinks ),之前先后在理光中国、盛大网络、新浪支付、中国平安、利得基金等知名互联网和金融公司工作,先后负责盛付通、新浪支付和平安支付等第三方支付平台的规划设计和技术管理,在我 12 年的工作经历中,有近 10 年在从事支付行业相关的工作,可以说是互联网支付行业的一名技术老兵。

iPayLinks 成立于 2015 年初,是一家致力于提供跨境支付收单服务以及由此衍生的金融服务和解决方案的金融科技公司,主要服务于出海的电商、航旅、娱乐、教育等国内中小企业。下面和大家分享我对支付行业的理解和当前公司在跨境支付方面的实践。

支付行业进入成熟期

基于中国宏观政策机会和时代背景盛付通跨境支付, iPayLinks 选择做跨境支付,在讲公司业务之前盛付通跨境支付, 先和大家介绍一下国内的第三方支付行业的发展历史。中国第三方支付主要经历了四个阶段,目前处于成熟期。

初创期:1999 - 2004

国内第三方支付从 1999 年开始,首信、环迅等第三方支付公司都是当年成立的。2004 年底支付宝成立标志着行业初创期结束。期间,第三方支付主要在做银行网关和一些便民增值业务,用户访问往往只能使用 IE 浏览器,支付体验很差。

发展期:2005 - 2011

2005 年之后,国内一系列支付平台建立起来,第三方支付在自己的优势领域不断尝试。这几年是第三方支付的黄金时期,监管部门对第三方支付的态度也变来变去,最终实施牌照制并在 2011 年 5 月发放第一批牌照。这个阶段最大的创新是支付宝发明快捷支付,成功率由原来的 60% 上下增长到快捷支付的 90% 以上,支付体验比原来好很多。

此时的支付平台架构模式称为账户支付模式,就是买卖双方必须在第三方支付平台注册会员、建立新账户并充值,资金流从用户银行卡划转到第三方支付公司的银行账户,即现在的备付金账户,用户消费时从虚拟账户进行扣除,并不涉及到实体资金的划转。这实际上也是对第三方支付鼻祖 PayPal 进行的模仿和微创新。

博弈期:2012 - 2016

在 2012 年到 2016 年的博弈期,支付公司跟监管方和传统金融的关系非常微妙。监管态度左右摇摆,最有代表性的就是叫停二维码支付 —— 最终又放开,让二维码支付变成移动支付体系的有效补充, 也让中国的移动支付誉满全球。

这个阶段最大的创新是 2013 年支付宝推出的余额宝。它将货币基金份额包装为账户余额进行支付,余额宝支付实际包含两个子交易: 货币基金份额赎回交易和余额支付交易,而余额支付交易流程与账户支付的处理流程是一致的。

在这个阶段,支付系统架构变成金融账户的支付模式,除了支付渠道、余额账户和清结算体系, T + 0 货基、理财等金融属性的业务产品也被包装到了支付产品体系。

成熟期:2017 以后

现在,国家政策逐渐明确,相关条例不断完善。网联成立之后,所有线上支付全部要借助网联,同时第三方支付市场份额趋于固化,领头羊就是支付宝、微信、银联三大巨头,小型支付公司要么转让要么待价而沽。

2017 年以后,原来一直在默默发展的跨境支付引起了大家注意,并开始布局海外,由于国内业务已经快到天花板,支付宝和微信支付都在积极进行海外布局,把中国领先的移动支付复制到全球。以上就是我眼中的第三方支付发展历程。

iPayLinks 主营业务

iPayLinks 的主营业务有三部分:外卡收单、海外本地化支付、云钱包 SAAS 服务。

外卡收单就是我们作为 Visa 、MasterCard 等国外卡组织的代理,通过收单行帮他们将交易收集过来。

主要支付流程是:用户在我们接入的商户应用(手机或者网站)中下单支付,iPayLinks 作为第三方收单机构接受收单,调用我们合作方的收单行,收单行收到交易以后,传给卡组织,卡组织再发给发卡行。外卡收单比国内第三方支付的收单流程要复杂一些,中间多了收单行和卡组织两个交互节点。

第二块业务是海外本地化支付。本地化支付不是指国内的聚合支付,而是海外的本地化支付聚合。

iPayLinks 已经接入将近两百家的海外本地化支付方式,包括美国 Paypal 、日本 Konbini(便利店)和 Linepay 、英国 Maestro 和 Solo 、爱尔兰 Laser 、法国 Carte Bleue 、丹麦 Dankort 、西班牙 4B 、意大利 CartaSi 、德国 Giropay 和 SofortBanking 、东南亚 Mol 集团下的 Molpoint 和 Molpay 、印尼 Unipin 、台湾 Mycard 、越南 VTCPay 、俄罗斯的 Yandex 和 Qiwi 、巴西 Boleto 、中东的 OneCard 和 CashU 等海外各个国家占比最高的支付方式。

第三块业务是云钱包 SAAS 服务,帮助海外零售企业和便利店提供二维码支付和钱包服务,把国内成熟 O2O 移动支付的成功实践复制到国外。

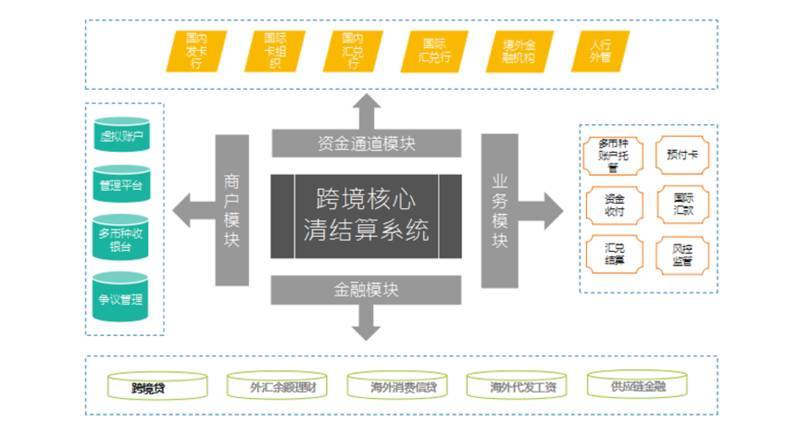

业务架构和应用架构

刚才提到了我们正在做的业务, 这些业务需要系统平台做支撑,从图中可以看到平台的五大模块:

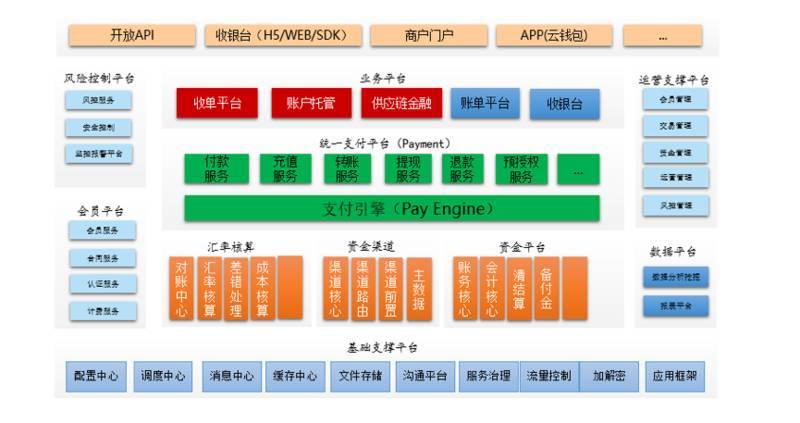

上面讲的是业务架构,下面看一下应用架构:

跨境支付与国内第三方支付在应用架构上有所区别, 比如汇兑损益核算在国内第三方支付是不需要的。iPayLinks 跨境支付平台的应用架构主要分五层:

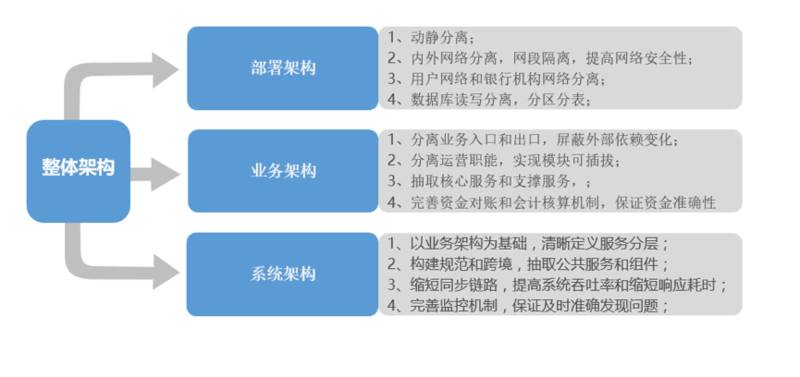

整体架构从三个维度进行梳理:部署架构、业务架构、系统架构。

第一个是部署架构,从四个方面做改进:

第二个是业务架构,也是四个方面:

第三个就是系统架构,其实系统架构和业务架构相互依赖。

职业感悟

我之前主要在大公司工作,现在在企业服务类的创业公司。我的职业感悟是:一个人需要经历规范化大公司的制度和方法,对于正规的规范管理有切身体悟;也要经历创业公司,小公司业务成长很快,团队成长也很快,对技术管理者全盘控制能力也提出了更高的要求。

最后想谈谈 InfoQ 和 EGO 。我和 InfoQ 结缘很早,多年职业生涯也一直有 InfoQ 陪伴。2007 年 3月 InfoQ 中文站上线,我第一次访问 InfoQ 网站是在 2007 年 5 月,可是说是网站第一批访问用户,在 2012 年到 2014 年还利用业余时间做过 InfoQ 网站的高级新闻编辑,翻译了一些国外技术文章,现在在 InfoQ 网站上的历史文章列表里还能看到。

而 EGO 是面向技术出身的领导者的组织,有效连接不同行业、不同领域的优秀技术人才,大家相互学习、资源共享,尤其对我们从技术转型做技术管理的人,很有帮助。帮助大家可以在不同业务领域的系统方案上触类旁通,也能快速找到资源解决工作上的难题。希望 EGO 越办越好,把更多技术牛人吸引过来,把这个的技术朋友圈做得更大,让更多人受益。

Q & A

央行 CIPS 已经成功运行,金融科技企业进入跨境支付业务,该向哪个方向发力,是为银行提供服务,还是贸易企业,或者是长尾小商户和用户?

人民币跨境支付系统上线是未来人民币跨境支付的主要通道,提高人民币跨境清算的效率和交易安全性,对人民币的国际化非常有帮助。但是不得不说,在海外,人民币的交易占比非常低,我们的统计是不到 2%。所以这个对当前 iPayLinks主营业务影响不大。

iPayLinks会专注于出口业务,为中国企业出海提供外卡支付的解决方案,成为中小企业出海的金融助力者。

在央行、银行开始布局跨境支付业务后,金融科技企业如何看待自己的业务能力和核心价值?

这是我们一直在思考的问题。iPayLinks 的主营业务是跨境支付、供应链金融以及围绕着主营业务的衍生增值服务, 业务能力主要体现在优秀的跨境支付能力,同时我们不断扩充本地化支付能力。

外卡、收单和跨境金融都需要有很强的风险防控能力,而跨境支付风控的复杂度要比国内高。iPayLinks 现有的风控规则、防风险措施是基于自己业务经验和多年积累的交易数据定义的,随着业务和交易量不断提升, 风控规则的有效性会逐渐提高。

关于核心价值,个人觉得任何金融科技企业的最大的核心竞争优势是人才。iPayLinks 的核心人员都有十年以上支付行业从业经验,相互之间能力互补。iPayLinks 这帮支付老兵,最想输出的核心价值就是,为国内出海企业提供以跨境支付为基础的一体化跨境金融解决方案,希望深入到客户场景,真正解决出海企业的业务痛点, 为客户提供高品质的支付服务。这是我对公司业务能力与核心价值的解读。

在移动互联网时代下,跨境移动业务如何定位?如何与第三方支付机构形成业务互补?

在欧美等发达国家和中国、日本等东亚国家,移动支付已经比较成熟,但是海外很多国家还在从 PC 向移动端的转型过程中,比如在非洲,PC 端占将近 60% 的访问量。跨境支付面临的场景要比国内第三方支付复杂得多,我们也会根据情况在不同国家推广不同服务。比如 iPayLinks 提供的收银台能够跨端跨域,对不同 Android 版本和 iOS 版本兼容,适应海外复杂的移动手持设备机型和网络访问环境。

同时,我们要提供灵活的支付配置渠道,比如支持国际化多语言部署、多币种交易和结算、不同国家的交互页面切换,从而保证用户支付体验。

任何金融企业想要持久经营,必须合规经营、遵守监管规定。iPayLinks与第三方合作更多的是支付合规上的业务合作,如 iPayLinks 使用国内第三方支付做跨境人民币结算。同时,国内第三方支付公司也在用 iPayLinks 的外卡收单服务,为他们的客户提供跨境支付解决方案。

- End -

2023-02-21

2023-02-21

15854

15854

跨境支付热度上升 聚合支付问题凸显(跨境聚合支付)

2023-02-16

87605

10月1日起,「微信」实现 “双向跨境支付”,单笔限额100-1000港元!(跨境支付限制)

2023-02-13

19696

【动态】第三方支付敏付科技涉多桩跨境走私案踩雷数家违法平台(联通跨境王)

2023-02-13

18435

拉卡拉布局“支付+场景”业务:推出SaaS平台“跨融易”支持跨境电商(跨境电商 第三方支付)

2023-02-11

18170

第三方支付现状:双寡头格局未变,跨境支付热度上升(第三方支付跨境支付牌照)

2023-02-11

18170

第三方支付现状:双寡头格局未变,跨境支付热度上升(第三方支付跨境支付牌照)

2023-02-11

15531

【协会】西联携手银联电子支付跨境商贸支付产品启动仪式(银联跨境支付手续费)

2023-02-09

16966

B2B 跨境支付电子化趋势(跨境支付发展趋势)

2023-02-08

30063

微信可以接收国际汇款?与腾讯合作的这家跨境支付商了不起(跨境 微信)

2023-02-07

14424

解读:跨境支付新机遇,如何玩转跨境支付!(跨境支付的特点)