骏德海外财税专家

【新朋友】点击标题下蓝色字“骏德财税专家”免费关注

【老朋友】点击右上角分享本页面的内容到朋友圈

骏德集团

专业提供香港及海外公司注册、做账审计、上市融资、并购重组、信托基金、全球税务筹划、投资移民等解决方案。

全国专线:400-017-1113

深圳电话:0755-2291 2821

跨境电子商务出口退(免)税(一)

一、我国跨境电商的现状及发展趋势

跨境电商是跨境电子商务的简称,指分属不同关境的交易主体,通过电子商务平台达成信息或商品交易的国际商业活动,形式上分为进口电商与出口电商两类。近年来, 随着全球互联网经济的发展和一系列政策的支持,跨境电商优于传统贸易的特点愈发彰显突出。在模式构架上, 不但突破了以往传统贸易效率低、经营周期长、出口手续繁、操作环节多的弊端,而且还能利用互联网和大数据分析,最快最精准地确定买家所需,并提供各类信用保障,全面实现买卖双方的安全交易,开拓新业态的国际贸易产业链。我国跨境电商发展10 多年来,已逐步实现了从信息服务到在线交易,再到新业态的基本雏形,在国际贸易中的地位越来越重要。因此,深层次研究跨境电商的发展及未来趋势意义深远。将2012-2015 年我国跨境电商与进出口贸易总额进行比较,可以看出进出口贸易总额增速每年呈下幅走势,而跨境电商贸易总量则跨入高速递增的“成长期”。一是跨境电商异军突起带动外贸经济新增点。

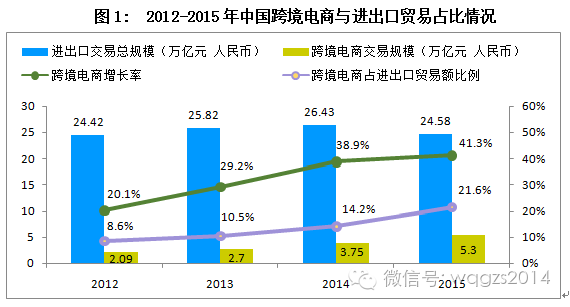

表1 显示,2014 年我国进出口交易总额26.43 万亿元人民币, 至2015 年下降为24.58万亿元, 近4 年内首次出现负增长, 降幅7%。相反, 跨境电商交易规模呈逐年递增趋势,由2012 年的占比20.1% 增长至2015 年的41.3%跨境电商 不征不退,在2015 年我国对外贸易负增长的情形下,仍然保持强劲的增长态势,实现5.3 万亿元的交易额。二是跨境电商占比放大引领经济形态新动力。

图1 显示,近4 年跨境电商贸易总额占全国进出口总额的比例不断上升,同期占比由2012 年8.6% 升至2015 年的21.6%,贸易渗透值接近全部进出口总额的1/4。据商务部预测,2016 年我国跨境电商贸易额将实现6.5 万亿元,以此趋势发展未来几年其占比将会提高到25% ①,作为一种新型产业形态其主导地位越发明显。三是跨境电商进口与出口贸易占比反向交错。

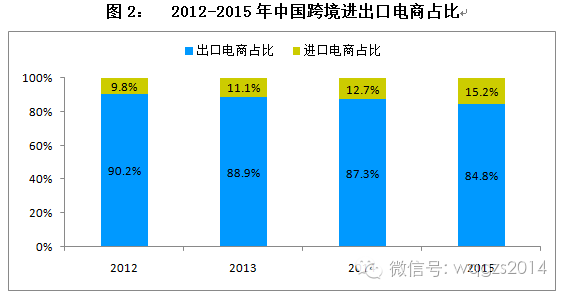

图2 显示,虽然2012-2015 年我国跨境电商贸易额占比总体处于上升态势,但进口电商与出口电商贸易占比增长率却呈反向走势,出口电商占比由2012 年的90.2% 递减至2015 年的84.8%,而进口电商占比由2012 年9.8% 递增至2015年的15.2%,4 年内进口电商占比增长高于出口电商近一倍。据财经网报道,在中国(杭州)跨境电子商务综合试验区的基础上,我国又新设立了天津等12 个区域,但初步探索出的相关政策体系和管理制度,出口还是不及进口适用的范围广泛,这与当前的税收优惠制度以及管理模式直接相关。因此,从营造良好的经商环境、扩放跨境电商的税收政策来讲值得研究与探讨。

二、跨境电商出口退(免)税政策依据与缺失

跨境电商通过自建电商销售平台和利用第三方跨境电商平台开展国际贸易,符合相关条件的出口货物可以享受出口退( 免) 税或免税政策。

(一)出口退(免)税政策依据

《财政部 国家税务总局关于跨境电子商务零售出口税收政策的通知》(财税[2013]96 号,以下简称96 号文)明确,自2014 年1 月1 日起,跨境电商零售出口货物( 财政部、国家税务总局明确不予出口退( 免) 税或免税的货物除外),适用增值税、消费税退( 免) 税政策,但只针对网络零售业务。同时,网络零售出口货物享受退(免)税要符合一定的限制条件。首先,跨境电商应属于增值税一般纳税人并办理出口退( 免) 税资格备案。其次,取得海关出口报关单( 出口退税专用),且与对应电子信息一致无误。再次,出口收汇应在退( 免) 税申报期结束日之前完成。第四,如果是外贸企业,所购买出口货物取得对应的增值税专用发票、消费税专用缴款书( 分割单) 或海关进口增值税、消费税专用缴款书,其有关内容与出口报关单( 出口退税专用) 应相匹配。否则,不适合出口退(免)税政策。

( 二)出口免税政策依据

根据96 号文规定,跨境电商出口货物不符合退(免)税条件的,但同时具备已办理税务登记、取得海关签发的出口报关单、购进出口货物取得合法有效凭证等条件的,适用增值税、消费税免税政策。同时,《财政部 国家税务总局关于中国(杭州)跨境电子商务综合试验区出口货物有关税收政策的通知》(财税[2015]143 号)规定,在2016 年12 月31 日前,对中国(杭州)跨境电子商务综合试验区企业出口未取得合法有效进货凭证的货物,同时符合出口货物纳入中国(杭州)跨境电子商务综合试验区“单一窗口”平台监管,并如实登记其购进货物的销售方名称和纳税人识别号、销售日期、货物名称、计量单位、数量、单价、总金额等进货信息的,也适用增值税免税政策。除此之外,不在免税范围之内。

( 三)跨境电商出口税收政策的缺失

跨境电商零售出口实行退(免)税或免税的时间并不长,实操中还存在不尽合理的问题,直接影响到跨境电商出口的积极性,亟待重视。

1. 政策规定具有单一性。96 号文明确规定,跨境电商享受出口退(免)税或免税的优越权只限于网络零售(B 至C 或C 至C),政策的适用度比较单一。另外, 从进口占比增长率高于出口来看, 其原因与网络零售税收政策“一头偏”有关,制约了跨境电商出口贸易全面展开。从客观上讲,政策的实施具有一定的“刚”性,但缺乏“柔”性,应当鼓励和促进跨境电商出口采取多种销售模式,放开出口退(免)税或免税政策,如“保税进口+海外直邮”模式(如“天猫国际”)、“ 垂直型自营跨境B2C 平台”模式(如“蜜芽宝贝”)、“跨境C2C 平台”模式(“淘宝全球购、美国购物网”)等, 以增放跨境电商出口总量逐渐取代传统贸易的主导地位。

2. 退税条件具有片面性。96 号文规定,享受出口退(免)税或免税的出口货物应取得海关出口报关单( 出口退税专用),且与电子信息对应一致。但未考虑跨境电商出口货物无法取得报关单及信息的特殊情形,如跨境电商以“样品”或“礼品”的名义出口,采取快递和邮件的形式报关,无法取得出口报关单及相关信息,不符合退(免)税或免税的条件,会被税务机关按视同内销征税。对此,跨境电商零售出口不但没有享受税收减免等优惠政策,还需支付各类登记及报关等费用,许多业主不愿主动向海关申报产生报关信息,以避开税务机关采集信息按此征税的视线。

3. 退税操作具有复杂性。跨境电商零售出口申请退(免)税或免税必须要单证齐全且有电子信息,而目前出口货物品种繁多、国外客户群体复杂,报关口岸渠道广泛,再加上厂家生产、物流转运、海关报关、外汇备案、税务管理、银行结算等多个环节,造成各职能部门之间信息传递不通畅、协作配合不密切、要件分享不具体的现象时有发生,这些外在环境直接影响了出口退(免)税的办理进度。

4. 免税政策具有排斥性。96 号文规定,不符合退(免)税条件,但能够取得购进出口货物合法有效进货凭证的,适用免税政策。同时,《国家税务总局关于出口货物劳务增值税和消费税管理办法有关问题的公告》( 国家税务总局公告2013 年第12 号) 规定,出口企业办理免税申报手续时,应将资料留存企业备查, 包括: 属购进货物直接出口的,应提供相应合法的增值税专用发票、海关进口增值税专用缴款书、增值税普通发票及其他普通发票、农产品收购发票、政府非税收入票据等有效进货凭证。但中国(杭州)跨境电子商务综合试验区企业纳入“单一窗口”平台监管的除外。否则,不属于出口免税范围。但问题是,许多跨境电商购进出口货物的供货商均为小型微利企业或个体业主,不愿开具对应的进货凭证,致使跨境电商无票免税的情形不符合规定,如果按视同内销征税其文件又未明确。因此,税务机关在管理中按免或按征的执行依据不足,与跨境电商意见不一、发生争议在所难免。

三、跨境电商出口退(免)税的风险分析

跨境电商与传统贸易的出口退(免)税管理同样风险并存,甚至有过之而无不及。因此,通过税收风险分析,找出跨境电商的问题根源,对打击和防范出口骗税提供参考作用重大。

( 一) 跨境电商出口退(免)税的风险所在

1. 非法获取虚开增值税专用发票。部分跨境电商串通国内非法生产或销售企业,非法开具没有实际发生商品购销活动的虚假增值税专用发票。由于跨境电商操作模式具有无纸化、无固定、无法查的特点,不法分子利用皮革制品、服装、电器元件等价值高的小商品,开具单价远高于实际商品价格的虚开和代开增值税专用发票,虚增进项税额,骗取出口退(免)税。

2. 虚构报关出口货物。由于跨境电商多数经营体积小、价值高的商品,很容易利用低价高报、以次充好、以少充多、无货出口等手法,将假货与真货结合在一起蒙混过关,以达到出口骗税的目的。另外,还采取低退税率商品按高退税率报关出口,并申报出口退(免)税以骗取更大的经济利益。

3. 经营假自营真代理业务。不法分子通常主动找

到跨境电商,以给“回扣”等条件为诱饵,提出代为组织国内“货源”、代理寻找外商客户和代理出口报关等项业务。之后,不法分子以外商名义发来订单,并随身携带伪造的境外公司印章,直接以外商代理人身份与跨境电商签订出口合同。同时,不法分子又以代为组织国内“货源”名义,串通国内不法生产或销售企业与跨境电商签订假的购销合同,并提供虚开或代开的增值税专用发票,以跨境电商的名义自营出口。在骗取出口退税之后,按一定比例分食国家退税款跨境电商 不征不退,性质极其恶劣。

2023-02-18

2023-02-18

17408

17408

助力“投洽会”——跨境应税服务优惠政策(跨境应税服务免税)

2023-02-14

16881

跨境电商出口退税管理:有一种难叫“琐碎”(跨境服务免税备案)

2023-02-10

16313

财政部等三部门出台跨境电商出口退运商品税收政策(跨境电商免税)

2023-02-09

16661

【重磅消息】三部门联合发布:这些商品,可免税!华平货代(跨境免征增值税)

2023-02-04

20567

卓佳见解 | 跨境服务增值税“零”税率或免税申请(跨境服务免征增值税)

2023-02-04

20567

卓佳见解 | 跨境服务增值税“零”税率或免税申请(跨境服务免征增值税)

2023-02-02

15355

退运进境可以免税了!(跨境电商税收新政策)

2023-01-19

16848

跨境电商的福音!在义乌办理免税申报“一键享受”(跨境申报)

2023-01-19

17864

出口发票的税率是开具0%还是免税?(跨境应税零税率)

2023-01-18

14955

课程增加通知:跨境应税行为零税率和免税讲解(跨境应税服务)