作者 | 艺馨 秀一

排版 | Cathy

监制 | Yoda

出品 | 不二研究

“运动科技第一股”Keep的股价又跌了。

1月9日,keep港股盘中跌超6.31%,当日报收6.98港元/股;创上市以来新低,这也是其股价连续第9个交易日下跌;相较于2023年7月IPO首日收盘价29.00港元/股,Keep的股价已经跌去近8成。

上市不足5个月,根据Keep在此前公布的上市后首份半年报:其在持续“烧钱”的亏损中。

「不二研究」据keep半年报发现:2023年上半年,Keep经调整后的净亏损为2.32亿元、月活跃用户同比减少812.9万名。目前,Keep主要面临持续亏损、平均月活跃用户减少等问题,在「不二研究」看来,这主要是由于Keep高昂的成本侵蚀其净利润;与此同时,随着乐刻、超级猩猩等新兴健身房品牌不断涌现,未来Keep的流量或将难以回到此前水平。

Keep是一家在线健身平台,主要产品包括在线健身内容、智能健身设备和配套运动产品。

截止1月9日港股收盘,Keep报收6.77港元/股,对应市值35.59亿港元(约折合人民币32.61亿元);对比IPO首日市值153亿港元,上市后的五个月内,其市值已经蒸发116.68亿港元(约折合人民币106亿元)。

「不二研究」据其半年报发现:今年上半年,Keep的营收为9.85亿元,同比减少2.7%;同期,经调整后的净亏损为2.32亿元,同比收窄29.7%。

去年7月的一篇旧文中(《“运动科技第一股”来了,Keep市值153亿港元》),我们聚焦于Keep挂牌港交所,尽管成为“运动科技第一股”,但仍面临增收不增利困境。

时至今日,Keep不仅面临营收下滑、持续亏损等问题未解,且直面月活跃用户流失及流量增长疲软的挑战。

面对用户的流失,Keep还能“keep”住吗?由此,「不二研究」更新了7月旧文的部分数据和图表,以下Enjoy:

Keep于2023年7月12日正式挂牌港交所,其发行价为28.92港元/股,IPO首日报收29.00港元/股,涨幅26.98%。

9月19日,Keep交出上市后首份半年报:2023年上半年,Keep实现营收9.85亿元,同比减少2.7%;经调整后净亏损2.23亿元,同比收窄 29.7%,仍处于亏损中。

在「不二研究」看来,Keep深耕线上健身市场,在为健身内容和付费课程投入巨大成本的同时,仍面临月活跃用户流失和流量增长疲软的问题。

在健身市场的激烈竞争中,Keep依然没有盈利。在巨额亏损之下,keep如何“keep”?

营收增长难掩亏损

Keep 的前身北京卡路里科技公司诞生于2014年,彼时90后创始人王宁曾花了8个月投入健身,成功减肥瘦身50斤,随着全民运动风靡,他选择了创业,打造一个优质健身内容的社区。

2015年,Keep的移动应用程序上线,在其推出的第105天内吸引了百万用户,上线不到3年,2017年8月,Keep对外宣布注册用户数突破1亿。

成立至今,Keep共进行了9轮融资,其中F轮获3.6亿美元,为数额最大的一笔融资。天眼查数据显示,F轮投资方包括软银愿景基金、高瓴资本、腾讯投资等。

此时的Keep已贯通线上线下业务,兼具线上APP、自有品牌产品和线下健身馆的完整商业闭环。

作为一个健身圈独角兽,Keep曾屡传IPO。从2022年2月25日,到2022年9月6日,再到2023年3月28日,Keep一共向港交所递交过3次招股书;直到2023年6月,Keep正式通过聆讯。

2023年7月12日,Keep 在港交所上市,成为 " 运动科技第一股 "。发行价为 28.92港元股,但其上市首日开盘破发,最低报28.55港元/股。

上市之后,keep的营收高增长未能持续。据招股书及财报显示,2020-2022年及2023年上半年,Keep的收入分别为11.07亿元、16.20亿元、22.12亿元和9.85亿元。其中,2020-2022年,Keep的营收增长率分别为66.9%、46.3%、36.6%、-2.7%。

收入增速同比下滑的同时,Keep同样未能实现扭亏为盈,Keep的业绩仍处于亏损状态。

据招股书及财报显示,2020-2022年及2023年上半年,Keep经调整亏损净额分别为1.06亿元、8.26亿元、6.67亿元和2.23亿元;其中,2023年上半年经调整净亏损为2.23亿元,同比收窄29.7%。

成本开支方面,2020-2022年及2023年上半年,Keep的营业成本分别为6.07亿元、9.43亿元、13.11亿元和5.61亿元,占总收入的54.9%、58.2%、59.3%和57.0%。

在「不二研究」看来,高成本的支出正在蚕食着Keep的利润,而自有品牌产品的市场已呈现下滑趋势。

虚拟奖牌拉动营收

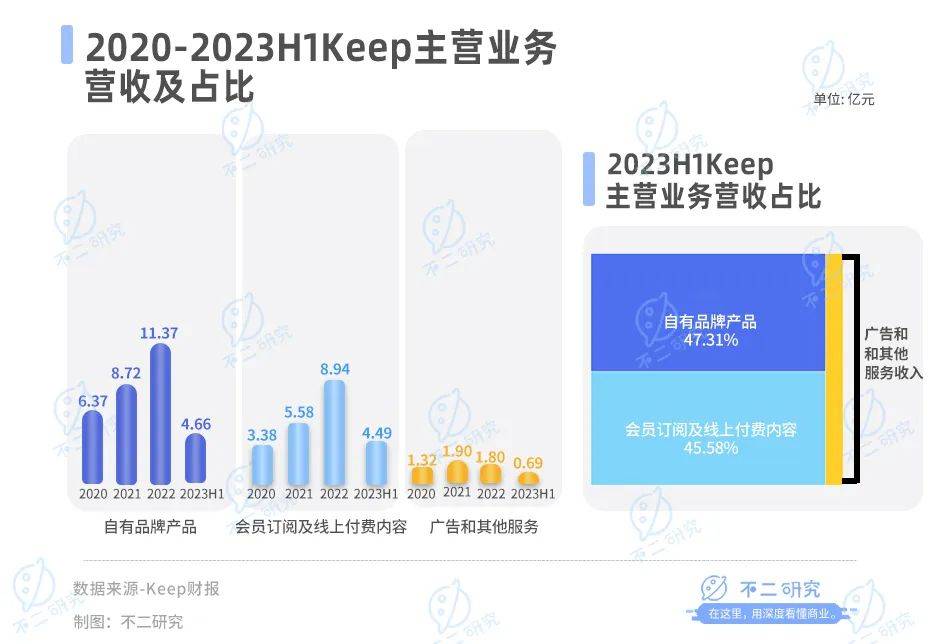

Keep的业务构成分为自有品牌运动产品、会员订阅及线上付费内容以及广告及其他。

过去三年半,自有品牌作为Keep最大的收入源。据招股书及财报显示,2020-2022年及2023年上半年,自有品牌产品收入分别为6.37亿元、8.72亿元、11.37亿元、4.66亿元,占总收入的57.5%、53.9%、51.4%和47.31%。然而,到2023年上半年,该业务收入同比下滑9.5%,自有品牌运动产品收入的减少,主要由于健康食品类产品销售额减少造成。

同期,会员订阅及线上付费内容收入分别为3.38亿元、5.58亿元、8.94亿元和4.49亿元,占总收入的30.5%、34.4%、40.4%和45.58%。

Keep坦言,会员订阅及线上付费内容业务收入的增加,主要是由于虚拟体育赛事所产生的收入增加。此外,Keep还与Hello Kitty及蜡笔小新等热门IP联名,推动体育赛事的增长,参加体育赛事。

广告和其他服务收入分别为1.32亿元、1.90亿元、1.80亿元和0.69亿元,占总收入的12.0%、11.7%、8.2%和7.0%。

三大业务成本占比以自有品牌产品居多。

2020-2022年及2023年上半年,自有品牌产品成本分别为4.06亿元、6.29亿元、8.17亿元和3.36亿元,占总营业成本的36.7%、38.8%、36.9%和59.9%。

会员订阅及线上付费内容成本分别为1.19亿元、2.33亿元、4.09亿元和1.79亿元,占总营业成本的10.8%、14.4%、18.5%和31.9%。

广告和其他服务成本分别为0.82亿元、0.81亿元、0.85亿元和0.69亿元,占总营业成本的7.4%、5.0%、3.9%和7.0%。

然而,从营业成本上看,Keep的自有品牌运动产品及会员订阅及线上付费内容的成本较去年同期有所下降,而广告及其他业务的营业成本增加。

对此,Keep解释称,“主要由于广告制作成本因若干线下广告活动的较高成本增加610万元。”

据招股书及财报显示,2020-2022年及2023年上半年,销售及营销开支分别为3.02亿元、9.56亿元、6.46亿元和2.57亿元,占总收入的27.3%、59.0%、29.2%和29.1%,其中2023年上半年销售及营销开支同比减少15.46%。

研发开支分别为1.68亿元、3.56亿元、5.37亿元和2.43亿元,占总收入的15.2%、22.0%、24.3%和24.7%;行政开支分别为0.69亿元、2.18亿元、2.46亿元和1.12亿元,占总收入的6.2%、13.6%、11.1%和11.4%;履约费用分别为0.92亿元、1.28亿元、2.02亿元和0.83亿元,占总收入的8.3%、7.9%、9.1%和8.4%。

「不二研究」认为,从收入及成本占比来看,Keep押注自有品牌产品,但随之而来的是高额的销售成本,使其不堪重负;与此同时,虽然虚拟体育赛事能够带来短期的巨大流量,但这种流量并不稳定,且用户获取成本较高,留存困难。

粘性用户短板待补

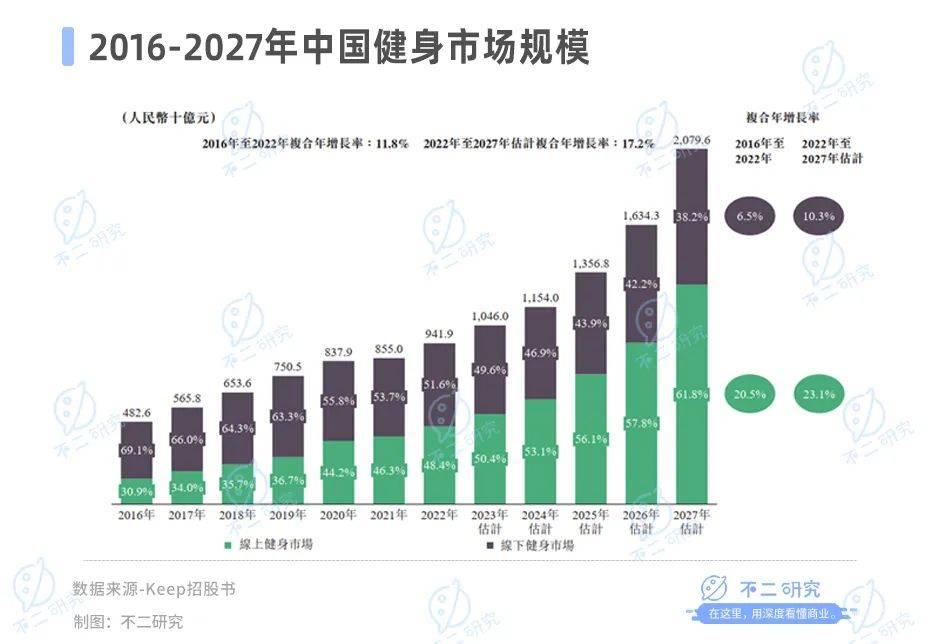

Keep在招股书中援引灼识咨询报告称,按经销渠道划分,中国健身市场2016年达4.83千亿元,2022年增至9.42千亿元,复合年增长率11.8%,预计2027年将以17.2%的年复合增长率增至20.77千亿元。其中,2022年中国线上健身市场占中国整体健身市场的48.4%,预计2027年将占61.8%。

虽然从数据来看,中国健身市场的未来增长趋势将主要归于中国的线上健身市场,但其内部竞争十分激烈。

一方面,同类产品就有悦跑圈、咕咚、动动、Fit私人健身教练等APP的市场抢夺。另一方面,随着直播形式的走红,一部分人更乐于跟随KOL的引领健身。

另一方面,Bilibili、爱奇艺、优酷、腾讯、小红书、抖音等视频类APP也都具备健身课程的教学。更是有个体用户看上了在线健身这一风口。

Keep在招股书并援引灼识咨询报告称,按2022年月活跃用户和用户完成的锻炼次数计算,Keep在中国线上健身平台排名第一。

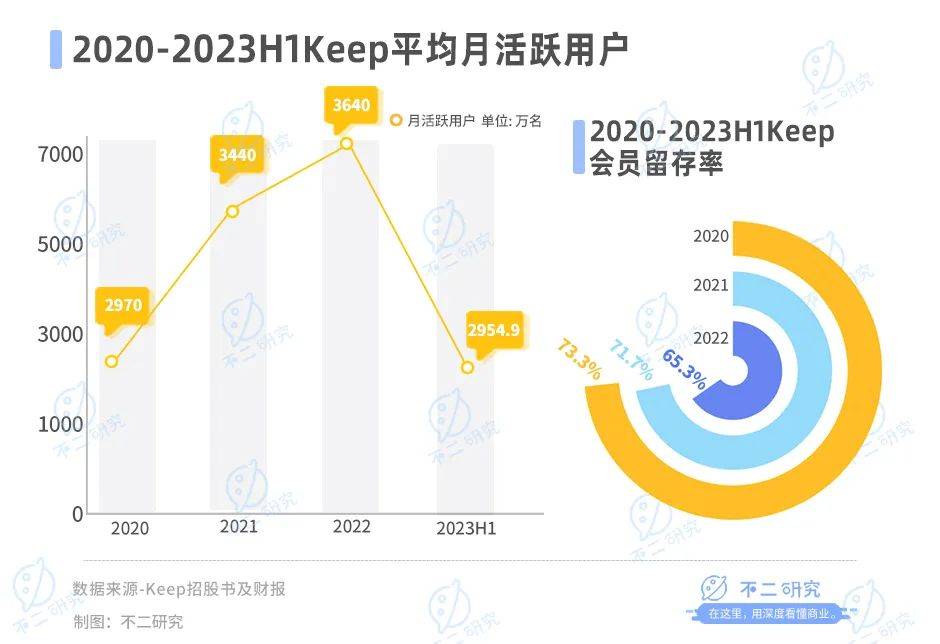

截至2022年底,Keep的月活跃用户在平台总共记录约21亿次锻炼次数。据招股书显示,2022年,Keep的平均月活跃用户为3640万人,同比增长仅6%,其中去年二季度平均月度活跃用户达到4108万人。

平台上月活跃用户会员的转化率由2020年的6.4%增加到2021年的9.5%,并继续增加到2022年的10%。

2023 年上半年,Keep的平均月活跃用户出现下滑。其平均月活跃用户及平均月度订阅会员分别为2954.9万名及301.7万名,而2022年同期为3767.8万名和366.5万名。

2020-2022年,Keep的会员留存率分别为73.3%、71.7%、65.3%,尽管订阅会员数逐渐增加,但会员留存率逐渐下滑,2022年会员留存率已跌至70%以下。

消费者层面,曾有Z世代向「不二研究」直言,其会员模式被诸多用户吐槽。用户表示,Keep 绝大多数课程均需要开通会员才能完整观看。有些用户甚至认为,与其付费在Keep上训练,“不如直接看帕梅拉(网络红人)”,不必绕远来Keep。

关于自有品牌产品的体验,部分消费者表示功能尚待健全且存在例如测数不准等Bug。

在诸多发言中,“自律”是被反复提及的词汇,秉着健身的初衷下载软件,往往坚持不到一周就被关进了小黑屋。

而Keep要想有质的飞跃,更多的是需要粘性用户,但从运动达人的反馈中得知,相比线上他们更倾向于线下撸铁。

为了实现盈利,Keep也尝试从线上走向线下。2018年,Keep采用自营门店的方式,在北京、上海等城市开设线下健身房Keepland,将Keep平台的课程内容移植到线下。

然而,线下健身房的竞争比线上健身更为激烈。在大型传统商业健身房不断爆雷的过程中,乐刻、超级猩猩等新兴健身房品牌不断涌现,Keep能否突出重围仍未可知。

图源:freepik

「不二研究」认为,即使线上健身行业前景可观,但环伺的对手已经让Keep的生存空间显得狭窄。加之其自身尚待解决的失血问题,随着线下健身房、户外运动等行业在疫情后逐渐回归正轨,未来Keep的流量或将难以回到此前水平。因此,Keep的成长之路略显艰难。

Keep还能“keep”住?

即使Keep已完成了完美的商业闭环,但面对4年超18.22亿的亏损以及环伺的对手依旧不敢松懈。线上的FitTime、每日瑜伽,线下的乐刻、超级猩猩,硬件赛道又有Fiture、咕咚……

目前,Keep主要面临持续亏损、平均月活跃用户减少等问题,在「不二研究」看来,这主要是由于Keep高昂的成本侵蚀其净利润;与此同时,随着乐刻、超级猩猩等新兴健身房品牌不断涌现,未来Keep的流量或将难以回到此前水平。

面对用户的流失,Keep还能“keep”住吗?

1.《“健身第一股”近一个月暴跌逾70%,Keep发生了什么?》,金融界

2.《Keep 上市不足 5 个月市值蒸发百亿港元,未来倚何留住用户?》,融中财经

3.《Keep发布2023半年报:总收入9.85亿元 调整后净亏损收窄至2.23亿元》, 新浪财经

2024-04-10

2024-04-10

22453

22453

直营闭店400家、3年累亏16亿,“小酒馆第一股”海伦司

2024-04-07

24470

卫龙辣条卖不动了,去年销量下滑2.6万吨

2024-04-07

21732

2024-04-07

21732

Keep被低估了吗?

2024-04-03

20638

净利增速下滑、市值接近腰斩,百果园万店计划搁浅

2024-03-28

16866

去年营收下滑4%,微博广告收入困局难解

2024-03-28

16866

去年营收下滑4%,微博广告收入困局难解

2024-03-27

16332

2024-03-27

16332

Keepland成“弃子”,Keep的未来在哪里?

2024-03-26

17195

小鹏卖一辆车亏7万,去年亏损131亿

2024-03-22

18460

阅文寻求短剧“续命”,去年营收下滑8%

2024-03-13

31236

去年核心业务利润率下降至2.6%,京东如何破局?