我国系全球领先的家居出口国,出口需求料将迈入平稳发展期。受益于出口政策红利、完善供应链、低人工成本以及成熟的生产工艺优势,改革开放以来我国家居出口行业迅速成 长,家居已成为轻工行业重要的出口部门之一,时至今日,我国业已成为全球领先的家居生产国和出口国。

我们以1995 年为起点复盘我国家居外贸 27 年历史,据海关总署数据:

1)1995-2005 年,海外需求高景气之下,我国家具及其零件出口规模从 11.06 亿美元快速 增长至 135.04 亿美元,CAGR 达 28.4%;

2)2006-2012 年,高基数下家居出口增速略有放缓,期间全球金融危机阶段性扰动需求, 至 2012 年我国家具及其零件出口规模达 488.24 亿美元,7 年 CAGR 仍达 20.2%;

3)2013-2020 年,欧美日等发达经济体增长低迷拖累我国出口需求,2013 年起我国外贸 需求总体放缓,家具及其零件出口规模缓速增长至 2020 年的 584.06 亿美元,CAGR为2.3%;

4)2021 年,受益于:①国内疫情有效控制下家居跨境购,产能及供应链有保障;②海外疫情扩散下,居家生活、居家办公需求仍旺盛,而本土产能供给有限且恢复较差,我国家居出口需求逆 势高增。据海关总署数据,2021年我国家具及其零件出口金额同比增长 26.4%至 738.3亿美元,增速创下2013年以来的新高。展望后续,考虑到海外货币政策逐步收紧、居民生活成本上行及全球产能陆续恢复,我们 判断需求端增长料将放缓,据海关总署数据,2022年1-8月我国家具及其零件出口金额同比略降1.2%至465.3亿美元,预计2023 年家居出口需求仍面临一定压力。

分区域看,美日欧等发达国家为我国家居重点出口对象。据中国海关总署披露,2021年,我国家居等产品对外出口的国家及地区前四位分别为美国、欧盟、英国、日本,合计占比约53.3%。其中美国仍为我国家居出口最大贸易伙伴,据联合国COMTRADE国际贸易数据库数据,中国是美国最大家居出口国,2021年向美国出口家具价值为91.17亿美元,同比增长 24%。据海关总署数据,1999-2006年间我国对美家具出口占我国家具总出口比例维持 40%以上,随着开放不断深化,国际市场交易对手增多,家居行业出口对美依赖程度 整体下行,2010年以来维持在30%上下,2019年起受中美贸易摩擦影响,对美家具出口规模同比一度下滑,但至2021年对美家居出口规模仍占到家居出口总规模的约27%。

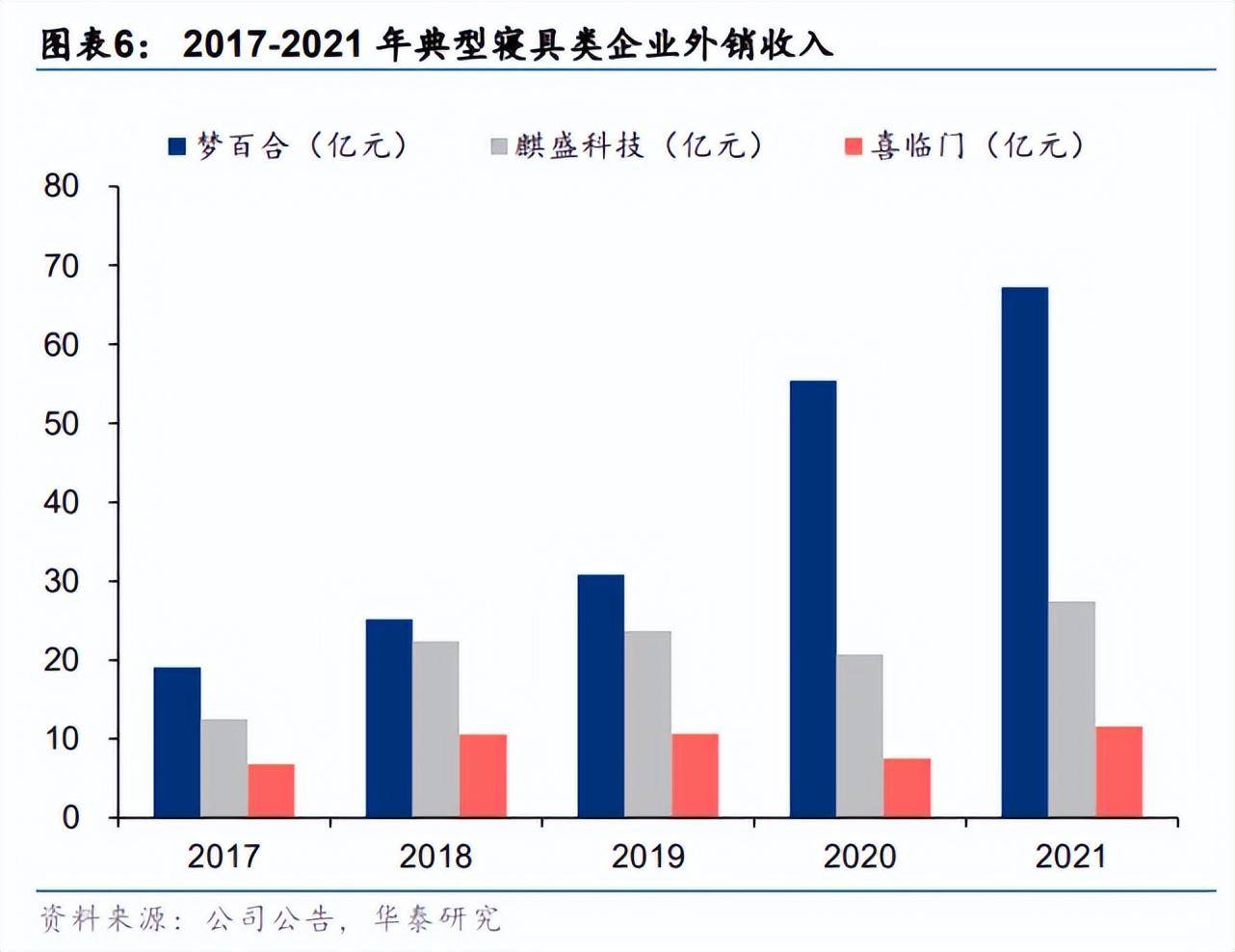

分品类看,沙发、床垫、办公家居等是家居出口核心品类。

1)沙发:据海关总署数据,2011-2021年我国沙发出口规模由 535 亿元增至 1244 亿元, CAGR 达 8.8%,其中 2020-2021 年受益于疫情开始后海外居家消费需求高景气,当年度出口规模增速快速抬升,分别达 12.0%/18.9%,连续创下 2013 年以来最高增速。据公司公告,典型企业顾家家居21年外销收入(主要为皮沙发和功能沙发,部分为床垫)达69.18亿元,占总收入的37.7%;敏华控股FY2022沙发及配套品(主要为功能沙发)出口收入达 59.89 亿港元,占沙发业务总收入的 41.0%;匠心家居2021年外销收入(以电动沙发为主)18.81亿元,占总营收的 97.7%。

2)床垫:据海关总署数据,2011-2021 年我国床垫、寝具及类似品出口规模由68亿美元 增长至 111 亿美元,CAGR达5.0%。2018年美国商务部宣布对进口自中国的床垫发起反 倾销立案调查,2019-2020 年我国对美床垫出口增速受挫。当下美国对来自中国乃至东南 亚各国的进口床垫仍持反倾销/反补贴政策,贸易摩擦尚未得到解除,头部企业通过海外建 厂、开拓其余区域市场等积极应对。据公司公告,典型寝具类企业梦百合 2021 年外销收入 (以记忆棉床垫、电动床等为主)67.27 亿元,占总营收的 82.65%;麒盛科技 2021 年外 销收入(以电动床为主)27.54 亿元,占总营收的 92.83%;喜临门 2021 年外销业务收入(以床垫为主,部分为沙发)11.65 亿元,占总营收的 14.99%。

3)办公家居:海外疫情影响之下,居家办公兴起,催化海外消费者购置办公椅、办公升降 桌等办公家居需求。以办公椅为例,据海关总署数据,2017-2021 年我国办公椅出口金额 由 20.91 亿美元快速增长至 51.49 亿美元,CAGR 达 25.3%。其中,美国、德国、日本是 我国办公椅主要出口国家,2021 年出口规模分别为 11.99/3.10/2.42 亿美元。据各公司公告, 2021 年办公椅出口企业永艺股份、恒林股份外销收入规模分别为 37.08/44.42 亿元,分别占总收入的 79.59%/76.88%。

收入端关注终端需求与渠道库存,利润端关注原料/运费/汇率/关税

需求端,美国房地产市场降温,或将带动家居需求承压。受美联储加息、房价上涨和抵押 贷款利率上升等影响,美国房地产市场销售在经历2020年疫情期间快速增长后于2021 年底再度呈现下行趋势。据 Wind 数据,2022 年以来美国新建住房销售环比持续下跌(其中仅 5、8 月环比上行,我们判断主要系加息背景下新房买家锁定按揭贷款利率以规避未来更 高借贷成本所致);此外,据 Wind 数据,2 月以来美国成屋销售亦环比持续下跌,其中 8 月美国成屋销售折年数环比下降0.41%至 480 万套,折年数销售量连续7个月下滑并已降 至 2020年 7月以来的最低水平,美国房地产市场景气下行或将带动我国家居出口外需承压。

渠道库存端,美国家居渠道库存尚处高位,短期内补库需求不旺。2020年,美国本土疫情扩散下工厂生产受限,而货币宽松刺激消费之下居家消费需求旺盛,美国家居渠道库存一 度走低;而伴随进口及本土产能恢复,自 2021 年 2 月起,美国家居渠道库存逐月攀升,尤其2022 年以来美联储为控制经济过热而采取的连续加息举措使得消费者信心下降,家居消 费需求疲软,渠道库存上升速度加快。据 Wind 数据,截至 22 年 8 月,美国家具及家居摆 设批发商库存达 222.59 亿美元,正处在 30 年以来的历史最高位,渠道库存高企之下,短期补库需求料将不旺。

原材料端,关注主要原材料价格走势。我国家居出口品类以沙发、寝具等成品家居为主, 原材料是主要营业成本,参考龙头企业年报,2021 年顾家家居、喜临门家具业务原材料成 本占营业成本比重分别达 61.2%/81.7%,原料成本变动对家居企业盈利能力将产生明显影响。据 Wind 数据,截至2022年10月15 日,海绵主要原材料 TDI 现货、MDI(PM200) 现货周均价分别 26000/17200 元/吨,环比分别变动+22.4%/+0.3%,同比分别变动 +74.5%/-17.7%,受欧洲能源危机及国内产能检修等因素影响,自8月中旬以来 TDI 价格 上行较快,预计短期价格仍持续坚挺;此外,据 Wind 数据,今年以来钢材价格呈现整体下 行趋势,截至 2022 年 10 月 20 日,普钢线材价格为 4362.86 元/吨,已经较 2021年10月9日6404.09元/吨的高点下滑 31.9%。若后续原料成本压力趋于缓和,有望释放相关企业盈利空间。

运输端,海运运价环比下行,对出口业务利润影响弱化。2021年,由于全球海运供需失衡、部分国家港口拥堵或关闭等原因,中国出口企业海运成本不断攀升,成为压制2021年出口产业链盈利的核心变量之一。但从边际来看,受地缘事件升级、全球需求疲弱等因素影响,22年起航运需求有所萎缩,且港口拥堵问题逐步缓解,带动海运成本自高位回落。据Wind数据,2022 年 8/9 月中国出口集装箱运价指数分别环比下降 6.4%/14.5%,其中美东、美 西、欧洲航线运价指数环比均有所下行,考虑到海外需求疲弱及新增运力的释放,我们预计2023 年海运运价压力仍有望进一步缓解,对出口企业的利润影响逐步弱化。

汇率端,人民币兑美元贬值利好家居出口产业链。截至 2022 年 10 月 20 日,人民币兑美 元汇率达到 7.1188,较 2022 年 4 月 14 日 6.3540 的相对低点回升幅度为 12.0%。美国等 是我国重要家居出口对象,且国内大部分家居外贸业务以美元为主要结算货币,我们认为 人民币兑美元贬值将在以下几方面对国内企业家居出口业务形成利好:

1)收入端,外币结 算合同一般按当期汇率折算人民币确认收入,美元计价不变下,人民币贬值类似于变相提 价,确认收入增多;

2)毛利端,考虑到家居企业原料采买仍大部分在国内,以人民币确认 成本,较少受汇率影响,由此可增厚毛利空间;

3)净利端,出口企业普遍存在以外币计价 的资产或负债项目,期末确认汇兑损失减少或收益上升,对净利润产生积极影响;

4)业务 层面看,人民币对美元贬值相当于增强美元在华购买力,提升中国出口产业链竞争力,亦 对家居出口形成一定利好。建议关注外销业务占比高的家居出口类企业盈利弹性释放。

外销业务占比高、原本外销毛利率相对低家居出口企业利润弹性更大。我们选取部分具备 出口业务的家居企业、以 2021 年年报数据为基础进行测算,假设:

1)外贸业务均以美元 为结算货币,相应成本均以人民币为结算货币;

2)产品定价、业务结构、原料成本等其余 影响毛利率的因素均不发生;

3)2021年折算汇率取中国人民银行披露的人民币兑美元中 间价 2021 年全年均值 6.45。若结算汇率从 6.45 变动至 7.05,顾家 /喜临门/梦百合/麒盛/匠心/永艺/恒林/乐歌海外业务毛利率提升幅度在 5.01pct~7.63pct,其中顾家、喜临门、永艺原本外销毛利率较低,人民币走弱后外销毛利率提振效果更明显;对应到综合毛利率提升幅度在 0.93pct~5.93pct,其中顾家、喜临门外贸占比相对低于其他,综合毛利率受提振程度较弱家居跨境购,其余以外销为主的家居企业综合毛利率提升效果更明显。

关税方面,2018年以来,美国共计对中国商品进行 4 轮关税加征,沙发、床垫、办公家具等家居类出口消费品亦被涉及其中(床垫还需承担反倾销关税)。2022年5月,美国评估是否削减前期对华加征关税,以应对国内严峻的经济通胀形势,再次释放贸易利好信号。值得注意的是,此前在3月23日,美国贸易代表办公室(USTR)在官网上宣布,将恢复352 项中国进口商品的关税豁免,但此次豁免名单覆盖范围有限,相关家居品类涉及较少,我们判断对主流家居企业出口业务利好有限。但若后续关税问题 得以妥善解决,豁免品类范围扩大,有望对我国家居出口业务形成实质利好。

END