保理又称托收保付,是一整套基于保理商和供应商之间所签订的货物销售(或服务合同)所产生的应收账款转让行为,由保理商向其提供综合金融方案,包括融资、信用风险管理、应收账款管理和催收服务。保理业务的本质是短期的贴现贷款,获得的应收账款差价收入本质是利息收入。

一、业务基本流程

保理业务是专门以赊销为主的企业设计,整个流程围绕保理商、卖方和买方进行。卖方不承担因赊销带来的账期;卖方向保理商出售应收账款,取得现金,提高资金的使用效率;保理商负责应收账款管理和催收服务,承担买方到期不能足额支付应收账款的信用风险。

商业保理基本业务流程如下:

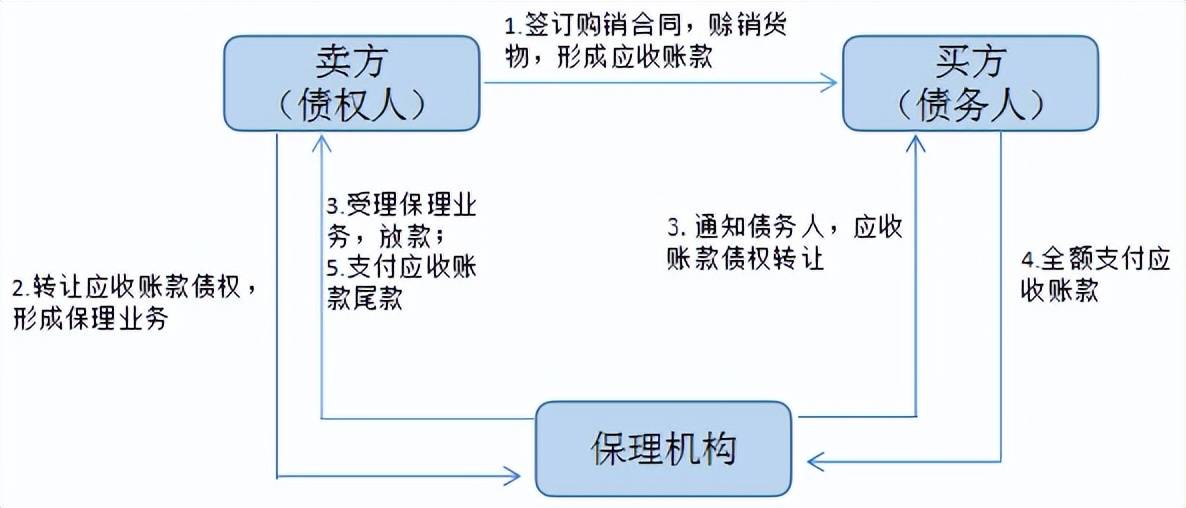

1.卖方企业与买方企业签署商品销售合同(或服务合同),赊销货物,形成应收账款债权;

2.卖方企业向保理机构提出保理业务申请,保理机构核查商品销售合同(或服务合同)、近期财务报表、结算发票等,并实地尽调企业,落实贸易的真实性、买卖双方的企业信用、合同执行情况等问题;

3.保理机构与卖方企业签署保理合同,并在中国人民银行应收账款抵押转让登记系统进行应收账款的登记转让手续;同时,通知买方企业,应收账款债权已经转让;

4.保理机构根据与卖方保理合同约定的预付比率,支付融资款项;

5.保理机构按照商品销售合同(或服务合同)约定的应收账款收款日向买方催收应收账款;

6.买方企业按时向保理机构支付应收账款;

7.保理机构在收到应收账款后,扣除融资本息和手续费后,向卖方企业支付保理合同剩余款项;

8.如果买方企业在规定的应收账款日,未能足额支持应收账款,卖方企业对保理额度内未收回的应收账款进行等额回购。

二、盈利模式

商业保理业务收入主要分为利息和手续费。

保理融资利息根据卖方企业背景、行业竞争力、应收账款预支金额规模等,参照当期中国人民银行规定收取融资利息而定。保理融资年化平均利率为8%-18%,利差一般在3-5%左右。

手续费根据应收账款保理业务的交易性质、资金规模、期限以及风险控制难易等因素。手续费一般为应收账款债权金额的0.1%-3%。

三、资金来源

新设保理机构一般要求注册资本不低于1亿元人民币或等值自由兑换货币,且为一次性实缴货币资本。展业后的融资能力直接决定了保理机构的发展状况。保理机构一般会采用向“银行直接授信”、“再保理”、“ABS”。

(一)银行直接授信

保理机构依靠商业银行授信,从商业银行获得贷款,进行保理业务的开展。这是最传统的合作模式,也是现阶段最普遍的合作模式。

(二)再保理

再保理是指保理机构将其受让的卖方企业应收账款债权转让给商业银行,由商业银行向保理机构提供融资资金,再由保理机构向卖方企业支付应收账款保理款项。

(三)ABS

ABS,是指将保理机构从多个应收账款保理业务集中起来,形成一个应收账款保理业务的资产池,然后通过资产管理公司形成“专项资产管理计划”、“集合资金信托计划”、“中小企业私募债”、“资产收益权凭证”等转换成可在金融市场上流通和出售的证券。

四、业务模式

当前我国商业保理公司开展的业务模式基本上是以供应链中核心企业为依托的融资业务,其中主要模式有以下几种:

(一)按是否有追索权,可分为有追索权保理和无追索权保理

1.有追索权保理是指,在应收账款到期无法从债务人处收回时,保理机构有权向卖方进行追索,要求债权人对保理额度内未收回的应收账款进行等额回购;

2.无追索权保理是指,应收账款在到期日,未能足额支持应收账款,由保理机构承担应收账款的坏账风险。

(二)按是否通知买方,可分为明保理和暗保理

1.明保理是指,卖方在债权转让的时候,同时将应收账款保理情况告知买方,并指示买方将应收账款直接付给保理机构;

2.暗保理是指,是将买方排除在保理业务之外,由保理机构和卖方单独进行应收账款保理业务,在到期后卖方出面进行应收账款的催讨,收回之后再交给保理机构。

(三)按是否融资预付,可分为折扣保理和到期保理

折扣保理又称为融资保理,是指当卖方将代表应收账款的票据交给保理机构时,保理机构立即以预付款方式向卖方提供不超过应收账款80%的融资,剩余20%的应收账款待保理机构向买方收取全部货款后,再行清算。

到期保理:是指保理机构在收到卖方提交的、代表应收账款的销售发票等单据时并不向卖方提供融资,而是在赊销到期日,向卖方支付货款。无论应收账款能否在到期日收到,保理机构都必须支付货款。

五、行业应用

随着“东算西数”和“加快建设全国统一大市场”的发展,电商平台、仓储物流、租赁等行业的新保理模式也不断出现。

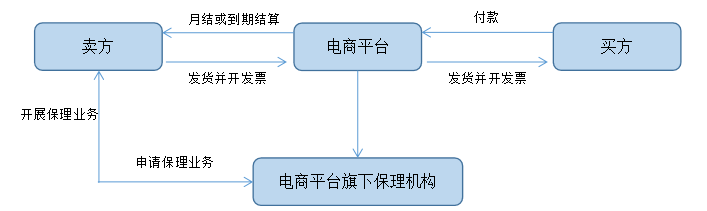

(一)电商平台

电商平台核心优势是大数据的沉淀。电商平台作为依托互联网、云计算等现代通信和计算科技的交易平台,通过对客户的交易数据、支付习惯、信用记录等信息的积累而开展的大数据分析将为商业保理开展提供较为有效的风控。电商平台通过开发电子消费信用工具(例如:蚂蚁花呗、京东白条等)增强客户体验,再通过保理服务为有资金周转需求的电商、网店等提供融资服务。

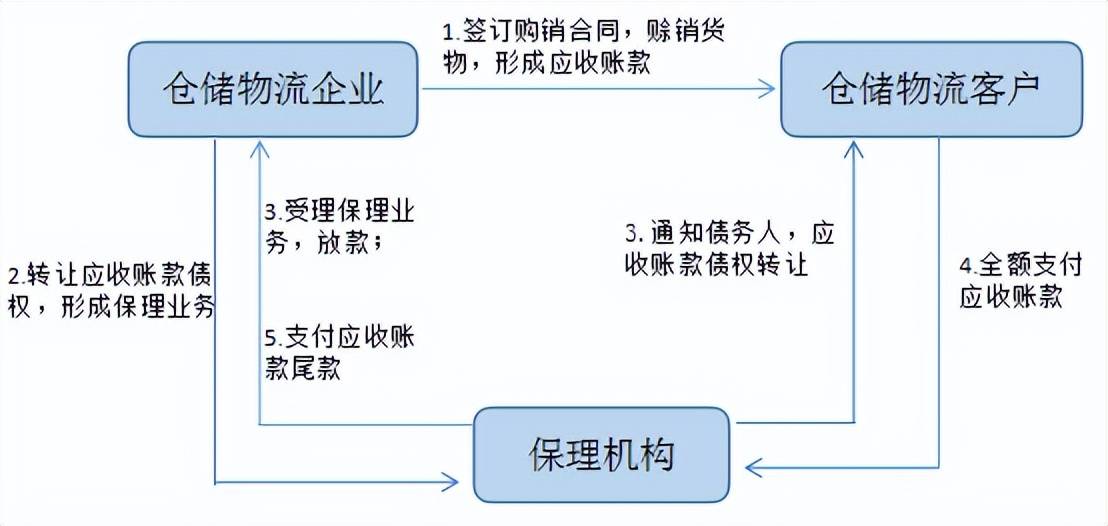

(二)仓储物流

仓储物流企业的应收账款账期长,运营资金周转速度慢,影响仓储物流企业快速发展。保理机构通过受让仓储物流企业针对仓储物流客户的应收账款,为其提供保理融资、销售分户账管理、应收账款管理与催收等服务。

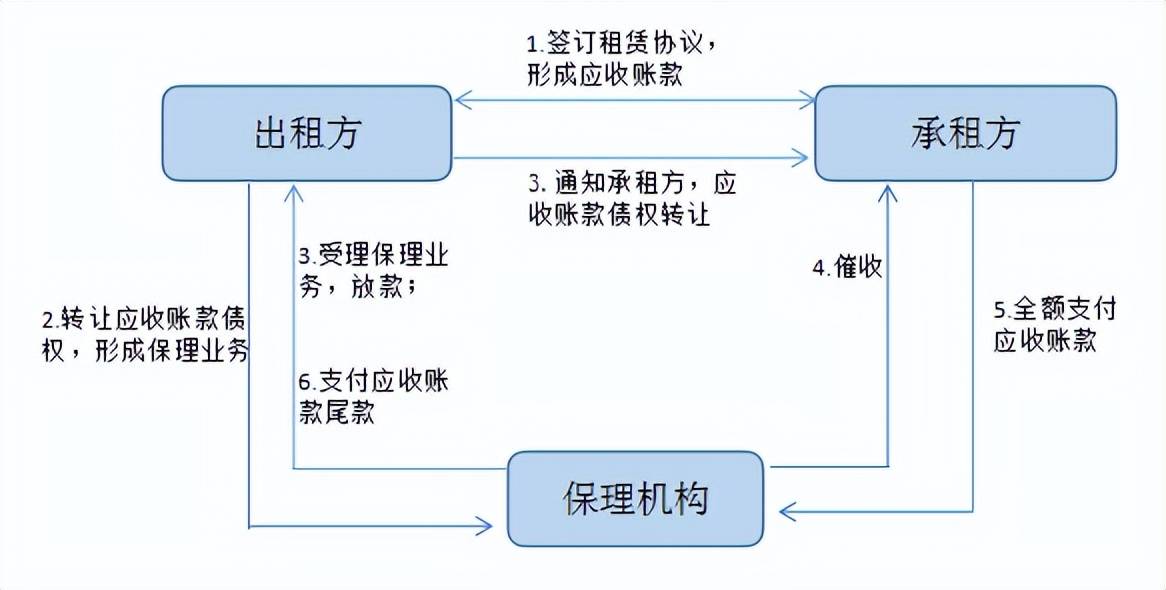

(三)租赁

保理的核心是应收账款的转让,在租赁行业中也得到广泛应用,例如:投资性房地产对外出租和售后回租、直接融资租赁。出租人将对承租人享有的应收账款转让给保理公司,以优化资产负债表、满足流动性需求,并将违约风险转移给保理公司。

六、小结

相信随着我国保理业务量的不断扩大,保理作为提供创新型贸易融资的服务业,通过与互联网、云计算等充分融合,解决了中小企业融资难、融资贵的问题,有力支持中小企业发展和实体经济振兴。